编者按:本文来自微信公众号 “赢商网”,作者:丛文蕾,创业邦经授权发布。

国际奢侈品牌在中国市场有了触底反弹的迹象。

最近三里屯太古里非常热闹,几天前,围挡两年多的路易威登LV独栋门店终于揭开帷幕。尽管尚未开业,但以LV晚礼服为灵感的流线外立面造型,还是让很多人前往打卡拍照。

在LV的两旁,分别是隶属于同集团的Tiffany&co.和迪奥,这两家门店也是在最近拆除了围挡,它们的外立面同样有着特别的造型,Tiffany&co.的外立面被不同弧度的玻璃肋包裹,迪奥则打造了花瓣的外立面造型。三幢四层楼高的独栋旗舰店先后揭幕排成一排,可以说是非常引人注目。

据悉,以上提及的三家门店都将在下个月开业,而这也是LVMH集团时隔已久的又一次矩阵扩张。另有媒体报道称,LVMH集团还将深化与太古地产的合作,后续双方或将有更多元的合作形式。

LVMH集团重启开店计划还只是市场回暖的一个缩影。不久前,全球第三家、大陆首家宝诗龙Boucheron旗舰店亮相上海,也进一步说明奢侈品牌对于中国市场的信心正在逐步恢复。

同时,Prada集团CEO Andrea Guerra亦在最新一季财报会上表示最糟糕的阶段已经过去,中国市场经历多年下滑后,目前已进入平台期。

不过需要注意的是,以上种种均指向了中国消费者信心回升,却不意味着全面复苏。战略品牌专家、晶捷品牌咨询创始人陈晶晶对品牌数读表示:“当下奢侈品市场呈现明显分化,超一线城市与高净值客群领跑回暖,品牌忠诚度高的核心客户可能率先恢复消费,而大众高端与中端奢侈品的需求未必立即回升。”

品牌数读观察到,奢侈品消费的圈层化趋势愈发明显,当下奢侈品在中国市场也在尝试新的路径。

01.

市场布局思路现差异

二线城市仍有吸引力

从前,奢侈品牌的开店路径总是惊人地相似,它们聚集在高线级城市最繁华的商圈,把店开在奢侈品最多的商场。后来,一大波奢侈品牌又开始布局二线甚至三线城市。但现在,奢侈品牌们似乎不再想盲目跟风,品牌间的布局出现差异。

今年9月,品牌数读曾关注到奢侈品牌正在退出二三线城市(点击跳转文章)。较有代表性的案例莫过于,Gucci从去年开始关闭福州、大连等二线及以下城市门店,视线全面拉回一线城市,今年,Gucci仅在广州K11开出一家新店。

华丽志发布的《奢侈品牌中国活力榜2025H1》报告也显示,奢侈品牌今年上半年在非一线城市只有42间奢侈品牌新店开业,比2024年上半年大幅减少48%,降幅远远大于一线城市(-10%)。

同样,还有许多奢侈品牌加大对一线城市重奢或消费潜力城市顶级商圈的布局。除了LV、迪奥、蒂芙尼将在北京三里屯太古里开业,早些时候,巴黎世家全球最大旗舰店等品牌旗舰店也在此亮相。

图源:品牌官方

LV在上海兴业太古汇的“路易号”掀起现象级客流后,此前在该商场二层中厅试水过的迪奥也将开出正式门店。彭博社援引知情人士透露,LVMH集团正与太古地产洽谈,计划在上海兴业太古汇开设一间迪奥门店,预计最早可能于2027年开业,选址将毗邻“路易号”。

然而,奢侈品牌并非只有回归一线城市顶级商圈一种选择。根据品牌数读统计的2025年奢侈品牌开店情况,例如迪奥就在无锡恒隆广场开出正式精品店,也是其在长三角地区布局的第五座城市,另外四座城市分别是上海、南京、杭州、宁波。

再如,MIUMIU在中国的首家独栋旗舰并未选择落在一线城市,而是选择开设在武汉SKP。资料显示,这家门店面积达到480㎡,拥有三层楼。

可见,此前下沉的奢侈品牌在重新聚焦一线城市,但仍有奢侈品牌选择在当下这个市场,进入二线城市做出更为大胆的尝试。

02.

奢侈品牌大玩非标店型

多层门店成为“标配”

新一轮的竞争中,奢侈品牌除了城市开店选址发生变化,在空间打造上也有了转变。

奢侈品消费人群远比过去现实、挑剔,奢侈品牌向用户提供的也不再仅是稀缺感,还有文化、体验、以及更幽微的情感体验。

需求端发生结构变化后,品牌通过打造足够吸睛的非标门店来满足这一需求。

LV的路易号可以说是一个典型案例,凭借独特的巨型邮轮造型,LV不仅收获了流量,还获得了业绩。LVMH集团投资者关系主管 Rodolphe Ozun在第三季度财报会上表示,“在零售方面,位于上海的路易号品牌空间开幕,吸引了巨大的关注和客流,同时彰显了品牌的深厚传统、精湛工艺和创造力。顺便提一句,它迅速成为路易威登旅行箱最畅销的销售点之一。”

诚然不是所有品牌都能做出像路易号这样的项目,各大奢侈品牌更常规的做法是开设多层大店或者用快闪店等方式来完成这一思维转换。

大店不仅能提高坪效,还能承载更多体验服务,来传播品牌文化,强化品牌与核心受众的粘性。今年,香奈儿就将上海国金中心门店扩至三层,并将带来上海第二间尊享沙龙,这也是该项目首个跨越三层的超级大店。今年,香奈儿也首次把CHANEL&moi–Les Ateliers香奈儿尊享服务工坊带入中国,4月、7月先后在北京国贸中心、上海恒隆广场开业。

相比高投入开设大店,一些品牌选择用快闪形式多地谨慎试水。品牌数读统计,仅今年第三季度就有LV、Miu Miu在内的多个品牌在具有消费潜力城市的高档商圈开设精品快闪店,让当地消费者感受品牌文化。

“奢侈品牌正在从单纯的产品销售转向提供独特的品牌体验。”陈晶晶说道,“相较于传统旗舰店,非标店和快闪店的运营成本更低,且在市场测试、营销活动等方面能够提供更为精准的市场反馈,覆盖更多消费者群体。”

03.

消费圈层分化

奢侈品牌试图盯上年轻中产

各大奢侈品牌在中国运营逻辑的转变,更深层次的原因在于核心消费人群发生变化,奢侈品消费圈层出现分化。

高净值客群是奢侈品牌的拥趸,然而过去很长一段时间,高净值客群受宏观经济波动影响,消费信心受到影响。

不过,随着今年股市在政策刺激下出现好转,消费人群宏观预期触底后,逐渐适应新常态,其压抑的消费需求出现反弹。但奢侈品牌们已经不想再“all in”单一客群,有了将年轻精英客群变为品牌核心顾客的心思。毕竟,高净值人群仍是少数,奢侈品牌需要培养更广阔的年轻中产。

比如,Gucci就推出多款入门价位新款,或者推出更小尺寸的经典款复刻产品,来链接曾被高客单价挡在门外的年轻消费者。而像The row、Alaia等小众高端品牌因满足年轻精英人群低调、独特性需求,也开始受到青睐。

图源:品牌官方

品牌数读统计还发现,奢侈品牌正把非标店和快闪店搬到年轻中产喜欢的高端购物中心,以此向更广阔人群渗透。

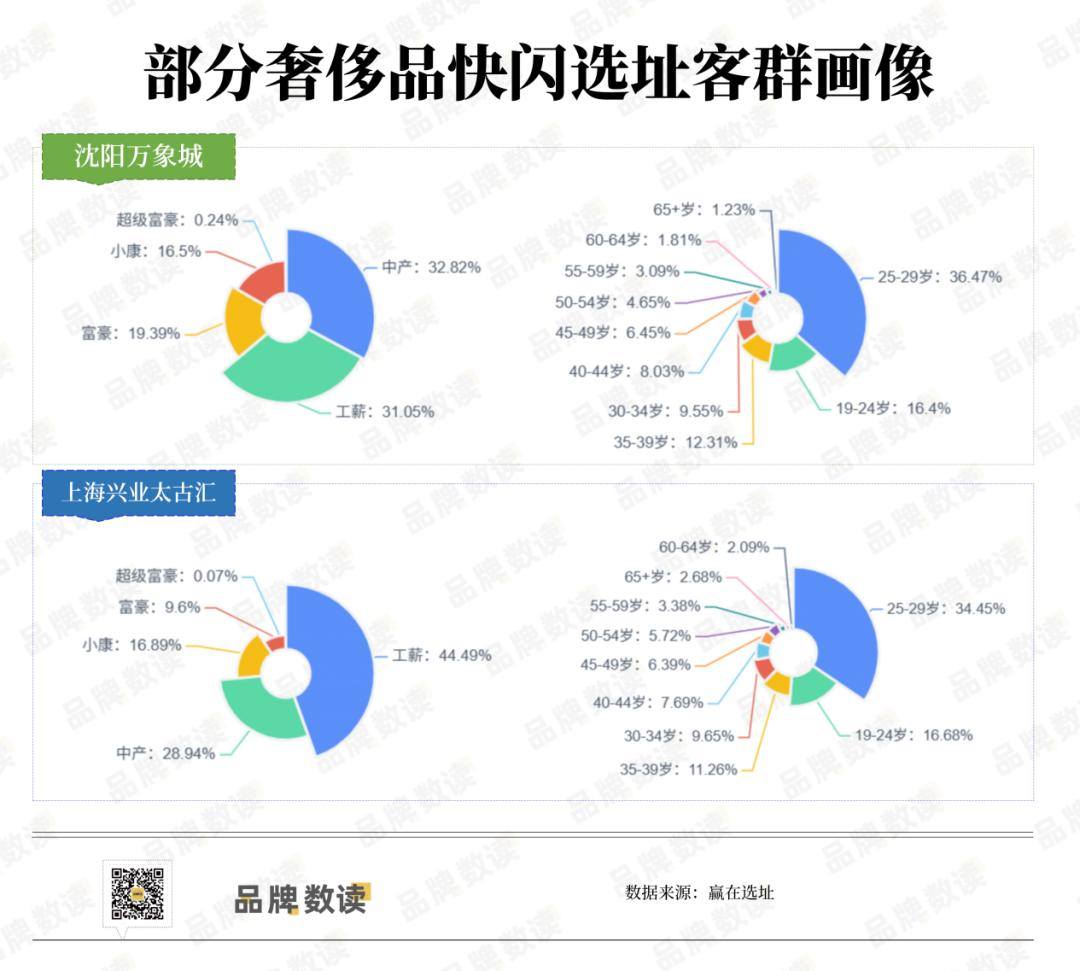

以LV今年入驻开设快闪店和常态店的沈阳万象城及上海兴业太古汇为例,赢在选址系统显示,这两个购物中心的客群主要为25-29岁的年轻消费者,其次是19-24岁的00后消费群体,且以工薪及中产消费者为主。

而此前奢侈品牌必入的北京SKP,主要消费群体年龄段基本处于25-39岁之间。可见,在客群的分布上,已经有了细微的变化,也能侧面映射出奢侈品牌的调整方向。

奢侈品消费复苏不是一朝一夕,但各大奢侈品牌基于消费人变化的洞察,开启了新一轮较量。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。