编者按:本文来自微信公众号 定焦One(ID:dingjiaoone),作者:金玙璠,编辑:魏佳,创业邦经授权转载。

11月收官,造车新势力的交付榜在“金九银十”后迎来巨变,座次重排。

「定焦One」制图

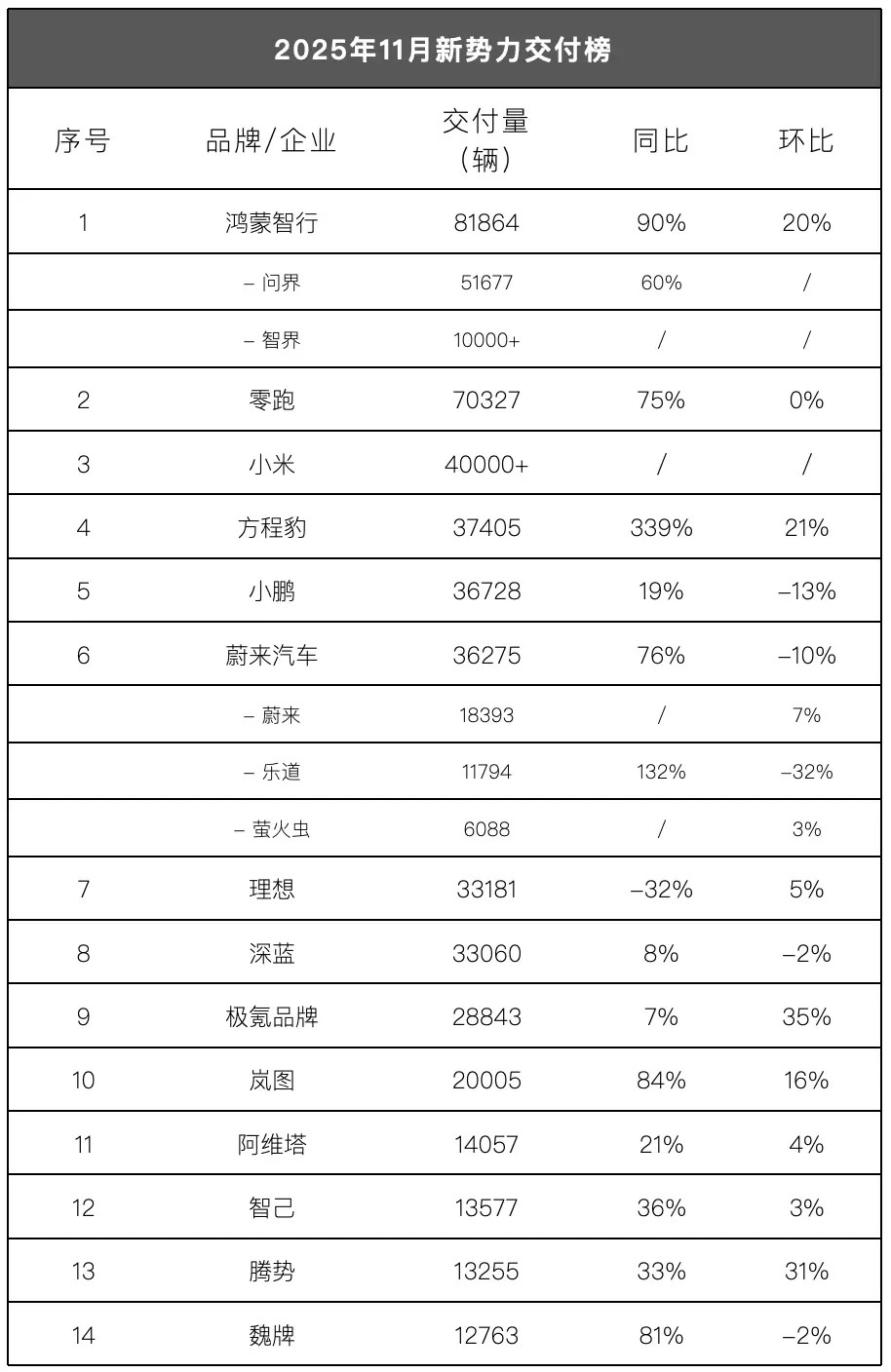

第一梯队:鸿蒙智行登顶,零跑单品牌第一

看整体排名,本月最大的变化来自榜首。鸿蒙智行全系车型交付81864辆,环比增长20%,成为新势力中的“联盟第一”。其中,问界品牌销量为51677辆,贡献了鸿蒙智行总销量的63%。

零跑汽车则以70327辆的成绩,蝉联“单品牌冠军”。两强格局依旧,但鸿蒙智行在总交付量上实现了反超,成为榜首。

第二梯队:3-4万辆格局洗牌,小米跻身第三

3万到4万辆区间竞争最激烈。小米(40000+辆)排名上升至第三;比亚迪旗下的方程豹(37405辆)成为最大黑马;接下来的排位竞争尤其激烈,分别是小鹏(36728辆)、蔚来汽车(36275辆)、理想(33181辆)与深蓝(33060辆)。

第三梯队:极氪加速,岚图破两万

在2万辆级别,极氪品牌(28843辆)成为环比增长最快的品牌之一,岚图(20005辆)也首次突破2万辆大关。

第四梯队:阿维塔、腾势等稳定在1万辆

阿维塔(14057辆)、智己(13577辆)、腾势(13255辆)、魏牌(12763辆)四家的交付量极为接近。

整个11月,头部座次仍在变化,腰部竞争异常胶着。随着购置税减免政策进入倒计时,12月的年末冲刺将决定谁能笑到最后,也将影响明年的市场格局。

鸿蒙智行破8万,零跑守7万

11月,新势力的第一名是“联盟军”鸿蒙智行,全系交付81864辆,同比增长90%,环比增长20%。这背后,是“五界”矩阵开始集体发力:问界依然是绝对主力,智界和尚界贡献了小部分增量,享界和尊界相对稳定。

具体来看:

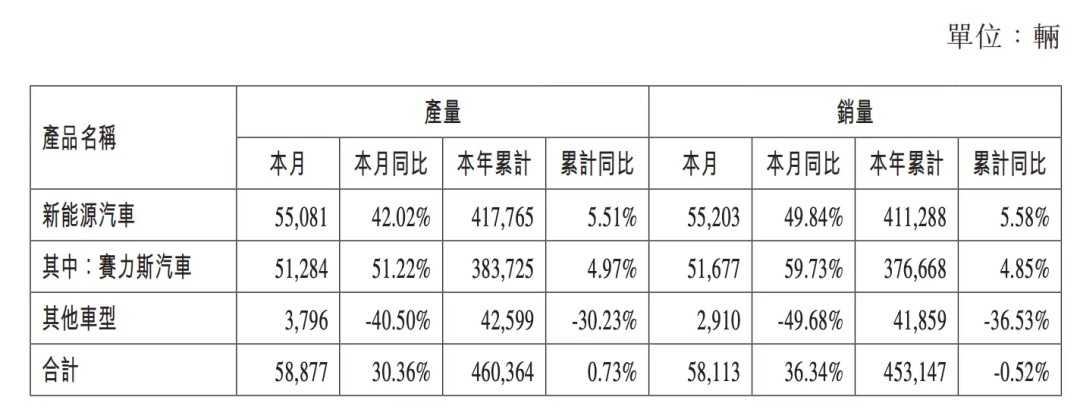

六成以上销量来自问界(赛力斯)。根据赛力斯产销快报,11月,赛力斯汽车(主要为问界品牌)销量为51677辆,同比增长59.7%。据渠道人士刘驰估计,问界品牌中,M9和M8车型是绝对主力。

图源 / 赛力斯11月产销快报

智界(奇瑞)于11月28日宣布11月交付突破10000辆,主力车型是S7和R7。

尚界(上汽)未公布交付量,刘驰表示,尚界H5作为鸿蒙智行家族中的入门级车型(定位20万元以下市场),在11月继续放量。

享界(北汽)官方未公布交付量,但据华为智选车产品总监彭磊通过微博透露,享界系列11月交付6000辆。这个数据与10月(交付6700辆)基本持平。

尊界(江淮)也未公布交付量,S800受限于百万级定位和交付速度,预计贡献不大。

从15万到100万,鸿蒙智行几乎覆盖了所有主流价格带,11月创纪录的交付量,可以看作是生态型玩家与车企“深度绑定”模式的阶段性胜利。

不过,在这份销量战报发布之前,市场这个月的关注点集中在鸿蒙智行最重要的合作伙伴之一——赛力斯身上。它顶着“年度最大汽车股IPO”的光环登陆港股,但上市即破发,整个11月股价跌幅超过8%。

这被看作是资本市场对“华为深度绑定”模式的一次重新审视。一位长期关注新势力的投资人郑丰分析,问界贡献了赛力斯九成以上收入,但居高不下的销售费用率,让市场担心赛力斯在鸿蒙智行生态中的“独立性”与议价能力。

紧随鸿蒙智行之后的是零跑汽车:11月交付70327辆,这是它第二个月站上7万辆高位。

尽管销量持续走高,零跑11月份的股价却下跌了9%。对于靠“性价比走量”的零跑来说,市场同样关注它如何平衡规模和利润。

据刘驰分析,零跑近一半的销量依赖8-15万的B系列,另有三分之一来自15-20万的C系列,这两个价格区间都是竞争最惨烈的“红海市场”,利润空间被极度压缩。尽管T03这类入门车型的占比在收缩,但被寄予厚望的新车Lafa5,真正交付放量还要等到明年二季度。这意味着,当下的交付仍靠老车型撑场面。

车卖得确实多,但钱赚得也很辛苦:三季度,零跑净利润为1.5亿元,环比下滑8%,这个数字低于市场预期,也成了股价下跌的直接导火索。

在郑丰看来,零跑的应对策略也日渐清晰,即“用部分股权去撬动更大的资源”。所以,市场对零跑的另一个关注点,在于它如何处理“开放与控制”的平衡。

此前有Stellantis集团入股,成为其最大单一股东(持有21.26%的股权),近期市场又传出一汽集团可能入股5%的消息。董事长朱江明对此回应:与一汽的股权合作“一直在探讨”,但希望创始团队保持实控。

根据财报,截至今年6月30日,零跑创始团队(由朱江明夫妇、傅利泉夫妇组成的创始人集团及一致行动人)合计持股25.8%,仍为第一大股东。

对略显低调的零跑来说,卖车的基本功已不是问题,难点是如何向市场证明其“性价比”的商业模式,同样有可观的利润与增长空间。

小米打“信任战”、小鹏攻“增程”

零跑和鸿蒙智行上演“神仙打架”的同时,第二梯队的战况异常惨烈。先看销量、口碑分化的小米汽车:

一方面,月交付量稳定在4万辆以上。据刘驰分析,小米汽车目前的交付主力是YU7;SU7基本进入清库存阶段。

更关键的是,小米汽车已经盈利——第三季度财报显示,小米汽车(小米智能电动汽车及创新业务分部)实现了7个亿的经营利润,成为新势力中“最快赚钱”的一家。

但市场情绪却很低迷:小米集团股价在10月暴跌20%之后,11月又跌了7%。雷军本人的微博一个月内掉粉近70万。

原因在于,一连串负面事件集中爆发——碰撞后的安全事故,“碳纤维前舱盖”争议的庭审进展,定金纠纷案败诉等,让小米汽车的品牌形象受到了不小的冲击。

为了应对舆论压力和提高交付效率,小米在12月1日开启了“现车选购”通道,用户可以直接在APP里改单、提车。从一车难求到现车可选,这个转变本身就足以说明舆论压力对小米汽车的影响之大。

怎么看待这种销量和股价的矛盾?郑丰对「定焦One」分析,虽然小米汽车处于舆论低谷,但好在存量订单够多,目前交付量没有受太大影响。但市场真正担忧的是两方面:

一是修复信任的成本可能很高:像“SU7赔偿案”这样的判例可能引发连锁反应,消耗品牌声誉,甚至影响等待交付中的潜在买家。这个修复过程需要投入多少是未知数。

二是外界开始反思小米的“流量模式”。凭借话题和创始人IP能快速引爆市场关注,但在汽车这个看重安全与信任的行业,任何一点问题可能都会被放大。这种“成也流量、困也流量”的打法,在舆论场上反而让它更容易成为焦点。

对小米而言,接下来的挑战是,如何在稳住交付和盈利节奏的同时,尽快找到更可持续地与公众沟通的方式,以扭转品牌形象。

图源 / pexels

小米面对的是外部信任压力,同在第二梯队的小鹏,则处在一次关键的战略调整中:其11月交付36728辆,同比增长18.9%,环比下降12.6%。在“金九银十”旺季之后销量回落是正常现象,但更核心的原因在于,小鹏正处在产品切换期。

一方面,被寄予厚望的增程新车X9虽然预订单量可观,但11月20日才刚上市,产能爬坡尚需时日,对11月的实际交付贡献有限。

另一方面,老款主力车型MONA M03已进入稳定销售期,难以再贡献大幅增量;而新款P7和G7又没能挑起大梁。

由于年度目标已经达成,小鹏在销量上可以暂时松口气。因此,11月,市场对它的关注点是,如何靠增程突破纯电市场的增长天花板。

过去,何小鹏是圈内有名的“纯电派”,曾多次公开表示“不做增程”。但市场用脚投了票,尤其是在补能设施不完善的北方和内陆城市,增程的需求是实实在在的。小鹏的规划是,明年一季度还将推出三款增程版本车型(G6、G7、P7+),进入更大的“油电共存”市场争夺用户。

从单一的纯电路线,到“纯电+增程”双线作战,小鹏这一步能否走通,更关系到它2026年的市场排位。

蔚来冲盈利,理想稳基本盘

第二梯队的后两位分别是蔚来和理想。

蔚来11月交付36275辆车,同比增长76.3%,环比下降10.1%。

从品牌构成来看,蔚来主品牌交付18393辆,贡献了半数销量,在品牌内部,高端车型(ES8、ES6)占比约50%,这对提升公司整体毛利率至关重要。11月,蔚来先后公布,ES6累计交付破30万辆,新ES8上市70天交付破2万,这两款车分别在30万以上、40万以上市场稳住了阵脚。

乐道品牌继续放量,交付11794辆,同比增长超过130%。L90这款车把乐道的均价拉到了26万,在中端市场占有了一席之地。

萤火虫品牌当月交付6088辆,连续4个月创新高。这个品牌承担着双线任务:一是“对内下沉”,萤火虫总裁金珂日前对媒体表示,可能通过车电分离方案吸引7-10万元区间的用户;二是“海外探路”,目前已在部分欧洲国家(如荷兰、挪威等)交付,为公司的全球化摸索经验。

尽管11月交付量环比回落,但从季度数据看,蔚来Q1-Q3的交付量(4.2万、7.2万、8.7万)是逐季增长的,11月的同比增速也高于新势力平均水平。

但资本市场并不买账:11月,蔚来股价跌幅达到20%,主要原因是,公司将第四季度的交付指引下调至12万-12.5万辆,下调幅度将近20%。

根据最新的交付指引,蔚来要完成Q4目标,12月需交付4.3万-4.8万辆。这个数字虽然仍有挑战,但并非遥不可及。

真正的难题是盈利。据郑丰分析,要兑现四季度盈利的承诺,蔚来可能要将整体毛利率提升至17%-18%,同时将研发和销售费用率分别降至6%-7%和10%。

虽然蔚来通过成本控制和多品牌战略,将三季度的毛利率提升至13.9%(汽车毛利率14.7%),净亏损也同比收窄了31.2%,“但要在Q4交付量环比增长40%的目标下,大幅压低费用率,实操难度不小。”郑丰补充道。

总的来说,虽然高端市场的站位、多品牌战略的落地,为蔚来提供了可能性和想象空间,但它确实面临着迫在眉睫的销量与盈利压力。

图源 / pexels

另一个承压的玩家是理想:11月交付33181辆,环比增长4.5%,尽管同比仍有32%的下滑,但本月算是个止跌回升的信号。

这次小幅反弹,主要是因为其首款走量纯电车型i6的产能开始爬坡。但电池供应的瓶颈依然存在,理想目前正采用双供应商模式来应对,目标是在2026年初将i6的月产能拉到2万辆。换言之,i6真正发力,可能还要再等等。

从更长的时间维度看,理想仍面临挑战:今年前11个月,累计交付36.2万辆,同比下滑的态势尚未扭转。

理想计划通过组织架构调整(回归创业公司模式)和技术升级(2026年量产自研M100芯片、扩展超充网络)来应对挑战,这些举措的见效还需要一些时间。2026年第一季度,理想恐怕还将面临销量与毛利率的压力,真正的业绩拐点,或许要等到新一代L系列改款车型的推出。

结语

看完了11月激烈的交付量比拼,我们把时间轴拉长,看看头部新势力立下的Flag——年度销量目标完成得怎么样了。

「定焦One」制图

零跑(107.22%)和小鹏(111.97%)“提前交卷”;小米(96.57%+)已经一只脚迈线,完成目标没有悬念;

蔚来(63.16%)和理想(56.58%)距离目标还有相当一段距离。对它们而言,冲刺目标的意义已经不大,更关键的是,如何与市场坦诚沟通,以及布局2026年。

不过,年度成绩单不该只看销量,从盈利和现状来看,这五家头部新势力,又被划分成了两个阵营。

一个阵营是仍在为盈利而努力的蔚来、小鹏:蔚来的“四季度必须盈利”承诺在交付指引下调后存在不确定性,小鹏的“Q4单季盈利”目标能否兑现也是问号。

另一个阵营,已经跨过盈利门槛,但各有各的烦恼:零跑因成长性不被看好,估值长期偏低;理想要思考如何在转型中尽快重回巅峰;小米汽车亟需重建品牌口碑,证明“流量打法”能经受住汽车行业的考验。

总而言之,所有新势力都要面临更严苛的市场标准:不只看销量,更要健康地、长久地活下去。

*应受访者要求,文中刘驰、郑丰为化名。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。