编者按:本文来自微信公众号 “创业最前线”(ID:chuangyezuiqianxian),作者:希波,创业邦经授权转载。

近日,三瑞智能注册生效,即将登陆深交所创业板。不过,公司存在诸多发展隐忧:核心零件依赖委外加工,外销占比在五成左右,大客户频繁变动且部分疑似为“空壳”公司。上市之后,三瑞智能又该如何化解这些问题?

近几年,无人机赛道持续火热,催生出大疆、昊翔、道通等知名品牌。在这背后,一家为无人机提供核心动力系统的供应商,正迈向资本市场。

1月23日,南昌三瑞智能科技股份有限公司(以下简称“三瑞智能”)注册生效,拟在深交所创业板上市。

公开信息显示,三瑞智能由吴敏创立,目前市占率仅次于大疆。不过,公司核心零件依赖委外加工,且五成左右收入来自外销。

此外,三瑞智能大客户频繁变动,且有客户疑似“空壳”公司。不仅如此,身处技术密集型行业,三瑞智能研发费用率逐年下滑,自主品牌建设也稍显不足。

在登陆资本市场之后,三瑞智能仍需直面这些问题。

核心零件依靠委外加工,外销占比超五成

带领三瑞智能走到今天的灵魂人物是吴敏。

资料显示,吴敏毕业于南昌高等专科学校机械电子工程专业,曾先后在北京北航龙圣、珠海市三超模型、北京冠天科技任职,积累了丰富的技术经验。

2007年,吴敏回乡创办南昌三瑞科技有限公司(于2019年1月注销),从事固定翼航空模型设计。

2009年,消费级多旋翼无人机业务开始萌芽,吴敏判断多旋翼无人机是一个更有潜力的市场。当年10月,吴敏与其表弟万志坚等人共同出资创办三瑞智能的前身三瑞有限,推出了无人机动力系统品牌T-Motor。

彼时,距离大疆的首款产品精灵Phantom一体机发布还有3年。换言之,当时的三瑞智能进入了一个几乎没有竞争对手的市场,迎来了快速发展的时期。

随着T-Motor在无人机、航模市场上知名度提升,三瑞智能又先后推出工业级无人机电机、螺旋桨、电子调速器等产品,并进入机器人动力系统和电动垂直起降飞行器(eVTOL)动力系统市场。

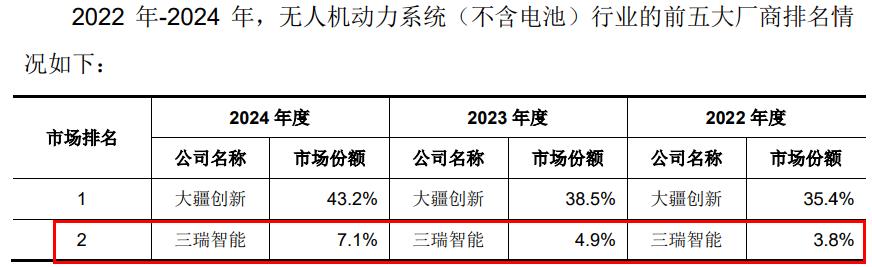

根据弗若斯特沙利文行业研究报告,按2024年销售额算,三瑞智能在全球民用无人机动力系统(不含电池)市场的市场份额为7.1%,在该细分领域排名第二,仅次于大疆创新的43.2%。

图 / 首轮问询函回复

在这背后,三瑞智能业绩也在快速攀升。2022年至2025年上半年(以下简称“报告期”),公司分别实现营业收入3.62亿元、5.34亿元、8.31亿元和4.36亿元;归母净利润分别为1.13亿元、1.72亿元、3.33亿元和1.60亿元。

图 / Wind(单位:亿元)

三瑞智能预计,2025年营收同比增长23.88%至32.29%,归母净利润同比增长26.32%至35.34%,继续保持营收、利润双增长的态势。

图 / 三瑞智能招股书

其中,公司约一半收入来自境外。目前,三瑞智能的自主品牌产品出口至100多个国家和地区,主要集中在欧洲、亚洲和北美洲。

报告期内,公司境外收入分别为2.35亿元、3.83亿元、4.26亿元和2.13亿元,占比分别为65.16%、71.18%、51.38%和49.13%。

图 / 三瑞智能招股书

值得一提的是,三瑞智能的部分产品仍然需要通过委外加工进行采购,自主生产覆盖范围有限。

招股书披露,在无人机电动动力系统方面,三瑞智能的产品包括电机、电子调速器、螺旋桨及一体化动力系统等电动动力系统全品类。

其中,电机产品是自主生产,电子调速器、螺旋桨并未形成批量自产,而是以ODM采购为主,即品牌方提出产品需求,由代工企业完成从设计研发到生产制造的全流程,最终产品贴上品牌方标识对外销售。

报告期内,电子调速器的ODM采购量分别为12万台、21.04万台、16.01万台和7.07万台,自产比例较低;螺旋桨的ODM采购量为10.40万台、13.11万台、11.91万台和6.36万台。直到2023年下半年,公司的螺旋桨才开始批量自产。

图 / 三瑞智能招股书

对此,三瑞智能对「创业最前线」表示,报告期内,为充分满足客户对完整动力系统的需求,公司启动推进电调、螺旋桨产品的自主产能建设,并持续加大投入力度,逐步实现电调、螺旋桨产品的自产率提升,但相关产能与电机产品的产能匹配目前仍存在一定不足。因此,公司自有产能优先满足新型号产品生产,对于过往型号产品的部分订单采取ODM模式进行采购加强供应保障。

虽然三瑞智能自产产量逐步提升,但上述产品ODM采购量仍占比较高,产品的核心竞争力有待提升。

大客户频繁变动,有客户疑似“空壳”公司

实际上,三瑞智能与主要客户的关系也值得关注。

招股书披露,公司下游直销客户包括航天电子、纵横股份、华测导航、日本NTT等无人机领域知名企业。

不过,三瑞智能以贸易及经销客户为主,于报告期内,上述知名客户未进入公司前五大客户行列。

报告期内,公司向前五大客户的销售金额分别为6607.72万元、1.21亿元、2.35亿元和1.44亿元,占收入的比例分别为18.30%、22.66%、28.28%和33.09%,前五大客户变动较为频繁。

图 / 三瑞智能招股书

例如,2024年和2025年上半年,南昌市凌莱科技有限公司(以下简称“凌莱科技”)成为公司第一大客户,此前其从未跻身前五大客户之列。

据了解,凌莱科技成立于2016年,当年通过展会与三瑞智能开始合作。问询回复函显示,2022年至2025年上半年,凌莱科技自身经营规模为344万元、430万元、1.21亿元和7350万元,向三瑞智能采购金额为105.33万元、203.90万元、1.09亿元和6968.49万元。

图 / 首轮问询函回复

以此计算,2024年开始,凌莱科技对三瑞智能的采购额占同期经营规模的比例均超过90%。

天眼查显示,凌莱科技人员规模少于50人,社保缴纳人数曾长期为0。直到2024年底,才有1人缴纳社保,疑似是一家“空壳”公司。

图 / 天眼查

此外,上海悬拓电子技术有限公司(以下简称“上海悬拓”)长期位列公司前五大客户之列,但在2025年上半年,消失在前五大客户名单当中。

资料显示,上海悬拓成立于2016年,成立当年便开始与三瑞智能合作。2022年至2025年上半年,上海悬拓经营规模为1918.63万元、2742.81万元、3175.63万元和1367.26万元。

同期,上海悬拓向三瑞智能采购规模分别为1451.54万元、2252.46万元、2942.72万元和893.52万元。可以看出,上海悬拓向三瑞智能的采购规模同样持续处于高位。

图 / 首轮问询函回复

而天眼查显示,上海悬拓人员规模少于50人,2021年有3人缴纳社保,2022年以后增加到4人。

图 / 天眼查

也就是说,上海悬拓、凌莱科技这两家员工数量很少的公司,却承载了上千万,甚至上亿的销售业务,三瑞智能与这两个客户之间巨额交易的真实性和独立性存疑。

值得注意的是,上海悬拓与三瑞智能亦存在其他交集。上海悬拓、上海异瑞电子科技有限公司(以下简称“上海异瑞”)为同一控制下的关联客户,合并列示为上海悬拓。

天眼查显示,2024年上海悬拓通信地址为“上海市徐汇区上中路303号D301”,2023年上海异瑞通信地址同样在此地。三瑞智能对「创业最前线」表示,凌莱科技为2016年通过展会开始与公司合作,其销售模式主要为经销、贸易;上海悬拓系公司长期合作客户,其销售模式主要为经销。

图 / 天眼查

此外,上海易瑞邮箱地址为“sales@rctmotor.com”,而上述地址与该邮箱,与三瑞智能全资子公司江西新拓实业有限公司在上海的地址、邮箱完全一致。

这意味着,这些年采购额数千万元的“重要客户”,与三瑞智能的销售部门在同一地点办公。

图 / 江西新拓官网

研发费用率“掉队”,机器人业务难当大任

作为技术驱动型公司,三瑞智能在研发投入上有些“掉队”。

招股书披露,报告期内,公司研发费用分别为2191.02万元、3476.05万元、3609.43万元和1858.55万元,研发费用率分别为6.06%、6.51%、4.34%和4.27%,2023年开始持续下降。

同期,同行可比公司的研发费用率均值分别为5.11%、7.14%、8.00%和6.71%。除了2022年,三瑞智能的研发费用率一直低于同行可比公司平均值。

图 / 三瑞智能招股书

在研发费用构成中,薪酬成本占比在上升。2025年上半年,三瑞智能职工薪酬占比上升至66.85%,直接材料占比则持续下降至14.16%。

对此,公司解释称,系研发项目从样机试制转向技术、算法优化等阶段所致。

据悉,三瑞智能存在定制化研发活动,归为自主研发项目的衍生成果,该“定制化研发”被全额计入研发费用,未独立立项、未单独归集成本。

图 / 三瑞智能招股书

因此,在二轮问询中,深交所直接问询,公司定制化研发与具体产品的订单、批次是否直接相关,是否仅为生产的前置环节?公司回应称,定制化成果具备“通用性”。

但实际上,若定制开发仅满足单一客户对扭矩、接口或尺寸的特殊要求,其成果几乎无法迁移,本质上属于合同履约成本。

另一方面,三瑞智能正在被“后来者”好盈科技追赶,2022年至2024年,好盈科技在无人机动力系统(不含电池)的市占率分别为2.4%、2.3%和3.3%。

目前,好盈科技正在科创板冲刺IPO,招股书披露,2025年上半年,其无人机动力系统业务收入4.34亿元,而三瑞智能仅为3.72亿元。值得注意的是,好盈科技还是三瑞智能的第一大供应商。

图/好盈科技招股书

图/三瑞智能招股书

2018年,三瑞智能的自主品牌CubeMars同步进军机器人动力系统领域。不过,从整体来看,机器人动力系统销售额并不乐观。报告期,机器人动力系统的销售收入分别为2605.20万元、3398.16万元、4361.76万元和3666.38万元,占比为7.21%、6.38%、5.26%和8.45%。

可见,三瑞智能虽然早早布局机器人动力系统业务,但历时近八年,这项业务仍难以扛起业绩增长大旗,收入占比持续低于10%。若要将其打造成为第二增长曲线,还需持续深耕。

对此,三瑞智能对「创业最前线」表示,在机器人动力系统领域,公司拥有10余个系列70余款产品,终端应用于人形机器人、四足机器人、外骨骼及穿戴设备等各类机器人形态。公司将着眼动力系统行业的长期发展,进一步加强机器人动力系统的研发及业务拓展。

在行业地位受挑战、研发费用率持续“掉队”、机器人动力系统业务难挑大梁、核心客户变动频繁且资质存疑等诸多问题之下,三瑞智能上市之后能否顶住压力维持业绩增长,依然值得关注。

*注:文中题图来自三瑞智能官网。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。