编者按:本文来自微信公众号 ,吴晓波频道(ID:wuxiaobopd),作者:林波,编辑:何梦飞,创业邦经授权转载。

“一般200—300人到场,但报名能到600—700人,有时能超过800人。”

孙璐怡是一个AI创业社区EPIC的负责人,他们在全球多个城市组织AI创业者活动,每年60场左右,经常爆满。

以小巴近期参加的一场在杭州举办的活动为例:

从门口到会场中心,挤满了年轻人,两边密集安排着各类AI初创产品展台,有专人或多人负责介绍,不少展台出现滔滔不绝的讨论,气氛热烈。

短短一个下午,包括远程连线硅谷投资人到现场嘉宾、创业者轮番上台演讲、讨论,分享人不下二十位,多为业内知名人士,信息量密集。

这是当下AI创业热潮中的一个切片。

不少大厂干劲十足:字节跳动、阿里巴巴、腾讯,动作频频,一场春节“红包”大战即将拉开大幕。

与此同时,大量普通创业者涌入AI赛道。2025年9月,中国工业和信息化部副部长辛国斌披露:中国人工智能企业超5000家,是五年前1454家的3倍多。

图源:中国政府网

小巴与他们中的多位交流后,一些初步画像浮出水面。

三类初创者画像,草根、大厂、高校背景,都还在疯狂试错

Eason像一个AI创业时代的“游击队长”。

他刚上线两款网页版AI产品,一款是AI游戏,一款是AI文档,还有三款产品还在“腹中”,成本已投入近20万元。

他的AI游戏是一款重生题材的生成式剧情互动游戏,AI会根据玩家指令构建重生故事,故事属于玩家间接参与创作,最后以动漫和短剧形式付费下载;AI文档的主要功能是可以在文本中实现标记、批注、改写、总结功能。

1993年生的他大学毕业后做过直播电商代运营、社区产品,后成为连续创业者,但不是技术出身。

2025年9月,Eason下定决心搏一把,放弃了持续两年的给企业定制AI解决方案的ToB生意。“天花板有限,做这一块的越来越多了。”他说。

他参与AI创业的方法论是:

自己出点子、统筹,兼职产品经理做功能规划,兼职程序员负责技术落地,每款产品配置3—6人,每款产品上线后用6—10月来跑MVP(最小可行产品)模型,不能商业化便关闭或卖掉。

“一款产品月变现2万元或者以上就赚钱了,如果全职,要至少15万元,”他对小巴透露说,“我们不追求用户规模,追求的是用户付费。”

Eason是典型的“草根创业”,这在AI创业圈属于小众,更常见的是来自高校或者互联网大厂的AI创业者,但他们的日子也不如想象中轻松。

“AIGC+设计创意领域”的公司计算美学就属于典型的高校型企业,于2021年创建于清华园,核心团队由清华、北大、哈佛、耶鲁等人工智能、人机交互领域的硕博组成,已完成来自一线美元基金近亿元融资。

他们最初开发了C端产品智能平面设计引擎“图宇宙”、AIGC创意视觉创作平台“画宇宙”,在遭遇商业化瓶颈后,发力B端产品Nolibox.Pro,服务品牌营销、工业产品、服装时尚等领域企业,实现稳定营收后,如今正卷土重来,杀回C端市场。

C端新产品:Dynal.AI

毕业于清华大学工业设计系的创始人徐作彪将快速试错、调整视为首要竞争力。

“我会直接对接用户,根据用户反馈在一周之内调整功能(有时是当天调整好)。”他对小巴强调道。

这一做法,是基于徐作彪对近两年AI创业趋势的洞察:更落地与务实,过去,业内专注于技术,如今更强调应用落地,过去更追求团队规模化,如今出现了越来越多小而美的创业团队。

另一家服务过4000多个AI初创企业及开发者的Siray.Ai联合创始人Yvette Wang,他将如今的AI创业者主要分为两类:

一是,技术非常强,但对产品形态和商业闭环的理解还不够成熟;

二是,产品和商业能力强,但低估了AI在工程化、稳定性和成本上的复杂度。

他们的创业目标是帮AI企业“省钱、省心、省工程复杂度”,主要从成本优化、稳定性、接入成本等路径着眼。

两大焦虑问题,“痛不痛”与“贵不贵”?

整体调研下来,这些草根、高校、大厂背景的AI创业者,仍然处于快速迭代、疯狂试错的适应市场阶段。

这种“摸着石头过河”的创业状态,主要受制于两大难题。

◎ 第一个是“痛不痛”,即能否抓住真实、有长期需求的用户痛点。

目前较主流的落地商业模式是:做定制化AI解决方案,促进企业降本增效。

Eason观察到,给从事电商、广告、营销、出海等企业提供场景的AI解决方案;

这是一个具有长期需求的市场。原中国电信科技委主任韦乐平在“2025云网智联大会”的发言可以管中窥豹:“当前,国内的智算中心遍地开花,总数超280个,但GPU利用率很不均衡,个别饱的撑死,多数饿的饿死,平均利用率不到30%。”

长三角(芜湖)智算中心

此外,人们对AI产品尤其是C端产品的落地业内普遍判断不一。

“产品是否具备市场匹配度?”提及AI创业圈最焦虑的问题之一,徐作彪这样说道。

Wang也对小巴感慨说:“竞争看起来很激烈,但真正解决问题的并不多。”

◎ 其次是“贵不贵”,即产品收入能否覆盖调用大模型能力的投入成本。

不少人可能不了解的是,用户每次与大模型对话时,无论输入和输出数据都会积累为大模型的Token(大模型基本计量单位)成本。但这些大模型普遍处于依靠免费策略吸引用户的阶段,使得用户缺乏体感。

但是,当创业公司的AI产品需要借助大模型的能力时,则并不免费,由此产生的这笔花费已经成为一根催促企业快速商业化的“鞭子”。

“模型成本占总可变成本的40—70%非常常见,所以业界出现‘Token经济’这个名词。”Wang对小巴总结说道。

据他透露,月营收在1万—10万美元的AI初创企业,模型成本已经占到了总成本的50—65%。

他对小巴计算了一款AI Agent(智能体)/Copilot(指AI助手)类产品的模型调用成本:

“早期日活500—1000时,每月模型成本可能只有1000—2000美元,当日活到1万,Agent开始跑多轮对话、工具调用后,成本会直接跳到10000—50000美元,但这时候,收入并没有同步放大10倍。”

所以,降低模型成本,对于AI初创企业来说,至关重要。但普遍处于投入、亏损阶段的大模型企业,显然还没有打算降低价格。

雪上加霜的是,2025年9月,DeepSeek-V3.1模型输出定价为12元每百万token,较V3版涨幅50%;去年12月,Open AI发布的GPT-5.2模型每百万token输入价格为1.75美元,较GPT-5.1模型的1.25美元涨幅40%。

图源:网络

一个共同追求:全球化

值得一提的是,AI创业者普遍主动选择了全球化发展的策略。

Siray.Ai的团队10人分布在新加坡、上海;计算美学团队人数在三十人左右,分布在北京、杭州、美国。

“其实很多投资人现在只投AI出海方向了。”一位AI行业人士范凯对小巴透露道。

徐作彪打造的新产品Dynal.AI主打出海市场,能一句话生成专业图文帖,有助于出海人经营LinkedIn(领英)个人IP;即便是产品形态仍不算成熟的Eason,也已经有了谋划谋划出海的谋划。

◎ 首先,出海市场具有先发优势,商业化程度更高,用户付费意识更强。

这很大程度上是因为2022年11月问世的ChatGPT更早地教育了市场,尤其是美国市场。两年左右的时间差,使得中美两国在AI商业化落地方面仍然一定差距。

“中国用户更谨慎,付费链路长、价格敏感,很多合作仍偏向项目制思维。相比之下,美国这边模型和工具生态更早成熟,只要价值足够清晰,付费决策往往更直接,长期订阅意愿也更强。”Wang总结说道。

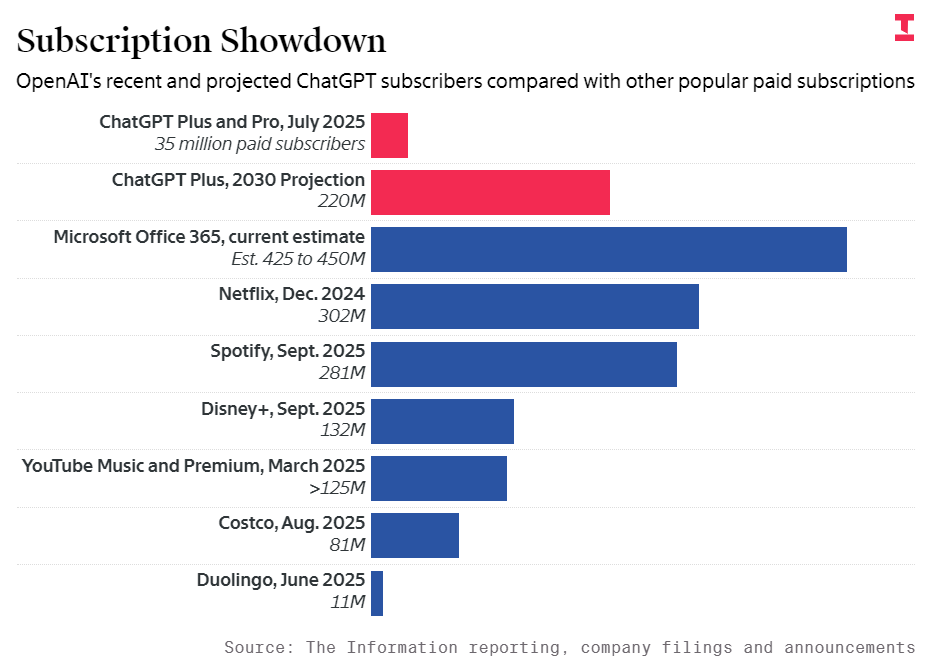

目前,ChatGPT的付费用户规模占比在5%。据《The Information》披露,OpenAI内部预测,到2030年付费订阅用户将至少达到2.2亿人。

图源:网络

作为对比,2025年初开源模型DeepSeek-R1的火爆才打响中国千行百业开启全面向AI转型的进程。

“很多初创AI企业,得益于DeepSeek推动了整个社会对AI的认知,”深涌智能COO李卓坦诚对小巴说道,“企业要做AI转型一定是战略性、长期性的投入,单个初创企业,很难去完成市场认知教育。”

这家企业成立于2023年,主要为金融、制造等行业提供AI系统基础能力,比如提供管理与优化解决方案,目前客户分布在海外与国内。

◎ 其次,海外市场的投融资机会多,被大厂青睐的可能性高。

从资金体量来说,英伟达的预测是,到2030年,全球AI基础设施的累计投资可能达到3万亿至4万亿美元。而中金预测到2030年,中国在AI产业的总投资规模将超过10万亿元。

而且,不少业内人士观察认为,硅谷更擅长造星。比如,Meta人工智能负责人Alexandr Wang(亚历山大・王)年仅29岁;AI数学推理系统Axiom MathAI的创始人洪乐潼24岁,公司估值3亿美元;招聘与数据标注平台Mercor的三位创始人均22岁,公司估值达到100亿美元;一个华人大三学生Kai Zhao打造的AI教育类视频讲解产品VideoTuto,成立5个月获千万美元融资……类似的例子,更为常见。

“国内生态没有比较好的退出途径,竞争激烈,被收购的概率小。”一位拿到近千万美元融资的AI招聘软件创业者在前述活动中这样说道。

近期吸引眼球的案例是,去年底,Meta欲以数十亿美元收购国内原生AI智能体初创企业Manus。

与之呼应的是,不少国内AI创业企业颇为担心的问题是:大模型的迭代本身也会淘汰一些初创企业。

这方面在DeepSeek-R1问世后,就有明显体现。“AI六小虎”百川智能裁撤了此前核心部门的金融ToB业务,将“通用大模型+医疗”战略调整为“医疗”,原因是通用大模型的客户有许多向DeepSeek转移。

图源:百小应

所以,出海容易获得的高价值的市场与投融资的便利,把它与国内仍然丰厚的工程师红利与高效的产品开发和迭代结合起来,已经是国内AI创业企业的普遍操作。

Wang认为,中国更容易跑出性价比极致的AI产品,美国更容易跑出定义范式的公司。

“过去一两年,一个明显的变化是:真正有机会的团队,往往是同时理解这两种环境,并且能做全球化产品的。”他总结道。

结语

总结来说,国内中小型AI初创企业,普遍处于一种矛盾的处境中。

◎ 一方面,他们容易陷入一种狂欢的兴奋,这在AI创业聚会中十分明显,不少人认为一朝精准切中用户需求,发展速度几乎是爆炸式的。

◎ 另一方面,他们又不得不常常面对现实的痛点焦虑、模型成本,并因为国内外市场的氛围不同,不得不做好两手准备。

更难受的困境或许是:AI的发展速度远超于使用者的接受度。

“AI发展太快了,产品太多了,但是专业用户太少,”孙璐怡感叹说,“大家会为AI的进展感到开心,但没有真正用起来。”

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。