2026年5月5日,北京天星医疗股份有限公司正式在港交所挂牌上市。发行价98.5港元,开盘价288港元,截至发稿最新股价226港元,市值124亿港元。

创始人董文兴直接持股33.14%,身价41亿港元。最大机构股东君联资本持股账面价值近19亿港元。

董文兴出生于1981年,先后获得西安理工大学材料成型及控制工程学士学位、北京工业大学材料加工工程硕士学位、哈尔滨工业大学先进制造博士学位,以及北京大学EMBA学位。

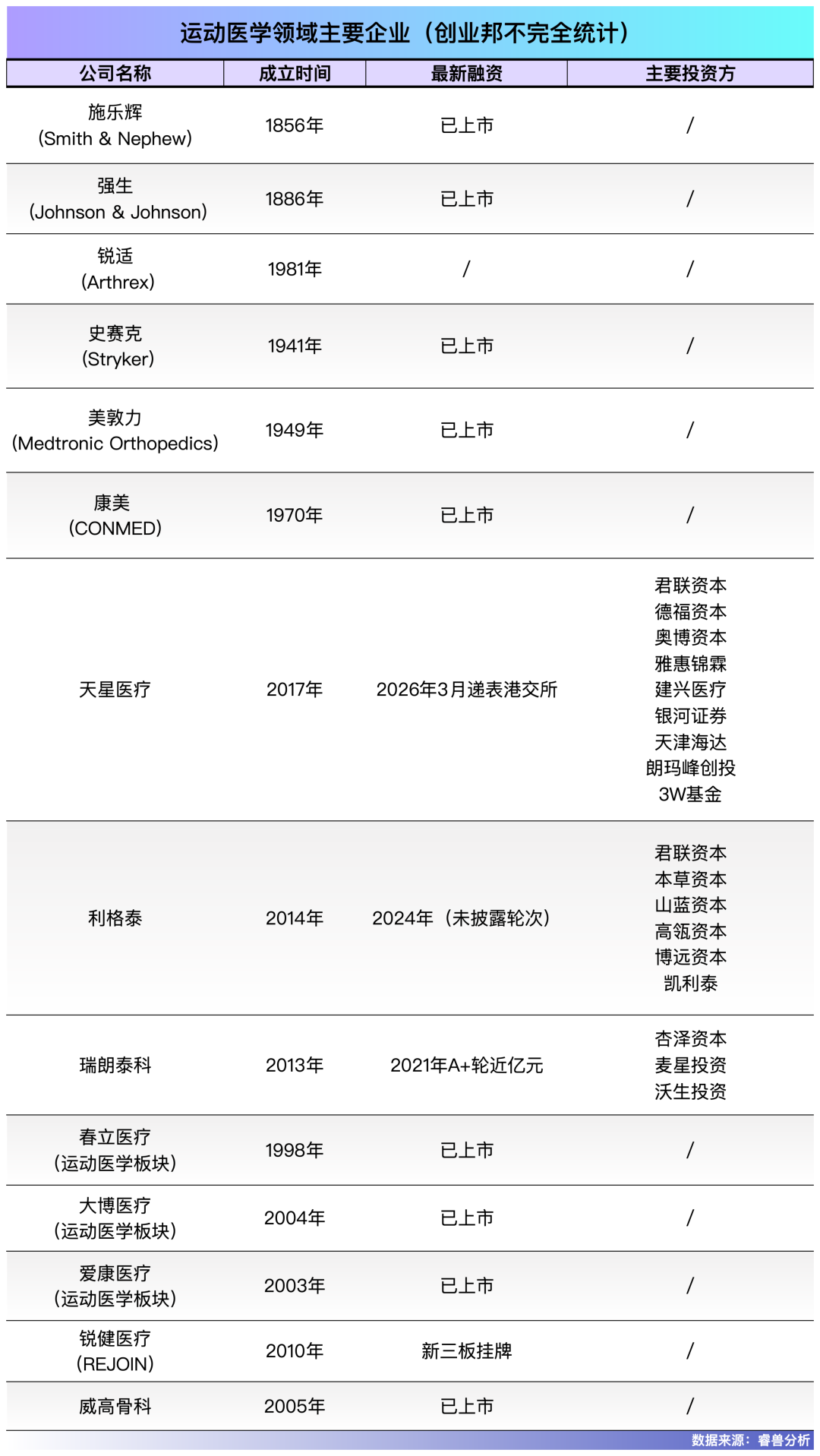

成立前几年,天星医疗的资金主要来自聂洪鑫的投入,真正的市场化融资从2020年开始。2020年3月,获得君联资本1亿元A轮投资。A轮的第二阶段发生在2021年3月,苏州君联联合厦门德福、宁波乾怡以2亿元从安吉连恩收购股份。其中,宁波乾怡是苏州君联的LP之一。2021年12月的B轮中,奥博资本率先投入超1亿元,后与3W基金共同以超2.1亿元认购安吉连恩股份。交易完成后,安吉连恩退出股东行列。2022年底,B+轮融资落地。老股东苏州君联、厦门德福、宁波乾怡继续跟进,总投资3000万元。2023年1月,C轮融资落地。雅惠锦霖、北京市政府旗下基金建兴医疗、银河证券、天津海达、朗玛峰创投,以及老股东君联资本、厦门德福、宁波乾怡等机构,合计投资超2亿元。其中,雅惠锦霖出资8000万元,获得公司4.04%的股份。值得注意的是,中金公司通过旗下中金启元和科创基金间接持有雅惠锦霖27.09%的合伙份额,从而间接持股天星医疗。本轮融资后,天星医疗投后估值达到35亿元。相比A轮时的8亿元,估值3年内增长超3倍。

如今,天星医疗董事会中,奥博资本亚太区资深董事总经理王国玮、德福资本合伙人易琳、君联资本周瑔均担任非执行董事。

如今,天星医疗董事会中,奥博资本亚太区资深董事总经理王国玮、德福资本合伙人易琳、君联资本周瑔均担任非执行董事。 拿证最多、销量最大的国产运动医学企业

拿证最多、销量最大的国产运动医学企业在临床治疗中,运动医学的一大特点是微创。医生借助关节镜等设备,只需在皮肤上开几个小孔,就可以完成韧带或半月板修复手术。相比传统开放手术,这种方式创伤更小、恢复更快。天星医疗的产品正是围绕这一技术路径展开。公司通过四个专有技术平台,生产用于关节镜手术的植入物、手术设备和相关耗材以及其他产品,从而用于韧带重建、半月板修复等运动损伤治疗。

天星医疗产品矩阵图源:招股书

天星医疗产品矩阵图源:招股书公司的核心产品是运动医学植入物,包括带线锚钉、界面螺钉、半月板缝合系统等,其中11款是中国首创,比如国内首个全缝线锚钉、首个可吸收界面螺钉等。这些产品主打“全缝线化”和“可吸收”技术,相比传统金属植入物,体积更小、创伤更低,且无需二次手术取出,而价格通常只有外资同类产品的1/3到1/2。

带线锚钉产品示例图源:招股书

带线锚钉产品示例图源:招股书得益于董文兴曾在国家药监局的工作经历,天星医疗在产品注册环节有明显优势,成立后平均每年有超7 款产品获得医疗器械注册证。截至IPO前,公司已拥有62款产品,其中包含27项三类、24项二类医疗器械注册证,是国内运动医学领域持证数量最多的国产企业。2023年9月,运动医学类耗材被纳入第四批国家集采目录,2024年5月起全面执行。天星医疗19款植入物中有14款被纳入集采计划。产品均价从2023年的711.9元降至2024年的446.3元。但公司早有准备,通过规模化生产和供应链优化控制成本,实现“以价换量”。2024年植入物销量从2023年的26.2万件增至56.01万件,整体营收和利润不降反增。同时,核心原材料PEEK粒料的采购价从2020年的90万元/吨降至2024年的30-40万元/吨,有效对冲了降价压力。到2025年前9个月,毛利率已回升至73.8%。2022年-2024年,公司营收从1.47亿元增至3.27亿元,年复合增长率49.1%。2025年前三季度,营收2.73亿元,净利润8990万元。

图源:招股书

图源:招股书销售方面,天星医疗以经销商为主。截至2025年9月,公司在国内拥有超200家经销商,覆盖全国所有省份,产品进入3000多家医院,其中三级医院超1000家。出海是另一重点方向,自2023年以来,天星医疗在欧洲、东南亚、中东、拉美等地获得了超过200项注册证书,产品进入全球50多个国家和地区。2025年前9个月,海外收入3830 万元,占比提升至14.0%,同比增长明显。

图源:招股书

图源:招股书在现有产品之外,天星医疗也在拓展新的方向。公司正在开发关节镜手术机器人,预计2027年取得认证。运动处方康复系统已经获得医疗器械认证,可通过AI实时指导患者康复,将应用场景延伸至术后居家、社区康复、运动损伤预防等院外场景。天星医疗还布局了再生医学领域,开发交叉韧带生物支架等产品。目前,公司拥有超过30个在研产品管线。

天星医疗在研产品管线图源:招股书

天星医疗在研产品管线图源:招股书从治疗到康复,从院内到院外,天星医疗正在构建更完整的业务版图。

国产替代加速的黄金赛道

国产替代加速的黄金赛道运动医学是医疗器械领域的高景气赛道,也是骨科四大细分领域(创伤骨科、关节骨科、脊柱骨科、运动医学)中增长最快的板块,据灼识咨询数据,2024-2030年中国运动医学植入物及器械市场规模将从54亿元增至121亿元,年复合增长率达14.3%。这是个高度集中的市场,据招股书,按2024年销售收入计算,前五大市场参与者约占市场份额的59.3%,其中四家为国际巨头,施乐辉、强生、史赛克、锐适四巨头长期垄断国内市场。不过,在2024年集采落地后,外资份额已从80%降至50%左右,国产厂商进入主流医院的机会大增。与此同时,政策红利也在两端释放:一是准入端,二是支付端。在准入端,国家药监局优先审评政策将创新器械审评周期缩短6-12个月,部分产品从申报到获批仅需70个工作日。在支付端,全国26个省份已实现DIP(区域点数法总额预算和按病种分值付费)付费全覆盖,肩袖修复、膝关节韧带修复等核心术式被纳入全国统一DIP病种库,打通了临床使用与医保报销的关键环节。医院采购国产设备的意愿和能力都在提升。多重利好叠加,国产替代从机会变成了趋势。现在,锐健医疗、德美医疗、利格泰等专业厂商以及春立医疗、威高骨科、大博医疗等综合骨科龙头,都在加速布局运动医学领域。2026年2月,眼科龙头爱博医疗公告拟以6.83亿元收购德美医疗68.31%股权,跨界杀入让竞争更加白热化。

对于未来,智能化、微创化、一体化是明确趋势。手术机器人、AI术前规划、术后智能康复系统等技术正在落地,从单纯卖耗材到提供“治疗+康复+数字管理全周期解决方案”的转型,正在成为头部企业的核心竞争力。当政策红利逐渐变成行业底色,真正决定企业能走多远的,最终还是产品和技术的硬实力。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。