日前,博睿康技术(上海)股份有限公司(简称“博睿康”)正式向上交所科创板递交招股书。

这家公司由两名清华大学的舍友——胥红来和黄肖山共同创办,正在冲刺“中国脑机接口第一股”。

这是一家真正意义上从清华实验室里走出来的技术派公司。从最初的科研样机到如今产品线全面开花,博睿康构建了“非侵入式+侵入式”的双轮驱动格局。在非侵入式领域,其脑电图机出货量已位居国产第一。而在代表未来制高点的侵入式领域,博睿康在2026年3月拿下了全球首款获批上市的侵入式脑机接口医疗器械(NEO-ONE SCI)注册证,率先跑通了从研发到商业化的全闭环。

2023年至2025年,博睿康营收从7521万元升至1.08亿元。不过,公司报告期内净亏损持续扩大,2025年归母净亏损达2.30亿元。

招股书签署日数据显示,创始人胥红来、黄肖山合计控制公司33.56%的表决权。最早发掘博睿康的熔拓资本持股8.82%,位列第一大外部机构股东;红杉中国紧随其后,持股8.49%;华控基金持股7.78%。

01 清华舍友创业

2026年3月13日,中国脑科学领域迎来历史性突破。博睿康自主研发的“植入式脑机接口手部运动功能代偿系统”获得国家药监局批准上市,成为全球首个拿到注册证的侵入式脑机接口医疗器械。

这场创业的起点,源于一次拒绝。

2004年,胥红来在清华大学生物医学工程系读本科。当时,他的导师高上凯教授试图向国外购买一台新型无线脑电采集设备,却被对方以“怕帮助中国科研”和“防山寨”为由断然拒绝。“这给高老师气得够呛,说不行我们自己弄一个吧。”

创始人 胥红来

当时,胥红来所在的研究组在国际脑机接口的数据分析比赛中夺冠,但核心设备和算法平台全被国外垄断。2011年,中科院一位研究员致信高上凯,质问如果脑机接口的核心设备,不能实现国产替代,中国未来在脑机接口领域怎会有话语权?高老师在课堂上读了这封信,并叮嘱学生:“搞科研最好还是能够‘顶天立地’。顶天,是在技术研发上有突破;立地,是在应用转化上有突破。”

“顶天立地”这四个字,彻底改变了胥红来的人生轨迹。2006年,他放弃了医疗器械大厂的高薪Offer,在另一位导师洪波的鼓励下继续读博,并做出了一个极为大胆的决定:放弃国外成熟的模拟技术路线,直接转向当时几乎无人尝试的“全数字化”方案。

这种底层技术路线的选择,正是博睿康日后技术优势的核心来源。全数字化方案摆脱了对各种模拟信号设备的依赖,并具备低噪声采集、抗干扰、强调系统性能等优势。

2012年,博士毕业的胥红来带着这套全数字化技术方案,与妻子及同实验室工程师,拿着100万元天使投资在常州创办了博睿康。他的清华同宿舍同学黄肖山,日后也作为联合创始人兼CEO加入团队。

联合创始人 黄肖山

创业初期的博睿康,饱尝了硬科技落地的艰辛。为了凑齐首批研发配件,他们跑遍全国工厂;见投资人时,常被嘲讽“打着清华招牌骗人”;资金链一度断裂,胥红来甚至得向家里借钱发工资。

这段经历塑造了博睿康“小步快跑”的务实基因。他们没有急于涉足高风险的侵入式领域,而是先啃下最熟悉的科研设备市场。到2018年,博睿康已占据国内脑机接口科研领域30%以上的市场份额。在与顶级高校和医院的长期合作中,博睿康积累了海量的临床数据和医工结合经验,为其技术壁垒筑起了护城河。

2019年,马斯克的Neuralink高调发布全植入式柔性电极方案,引爆全球脑机接口赛道。博睿康此时也启动了侵入式研发,但他们没有盲目跟风。

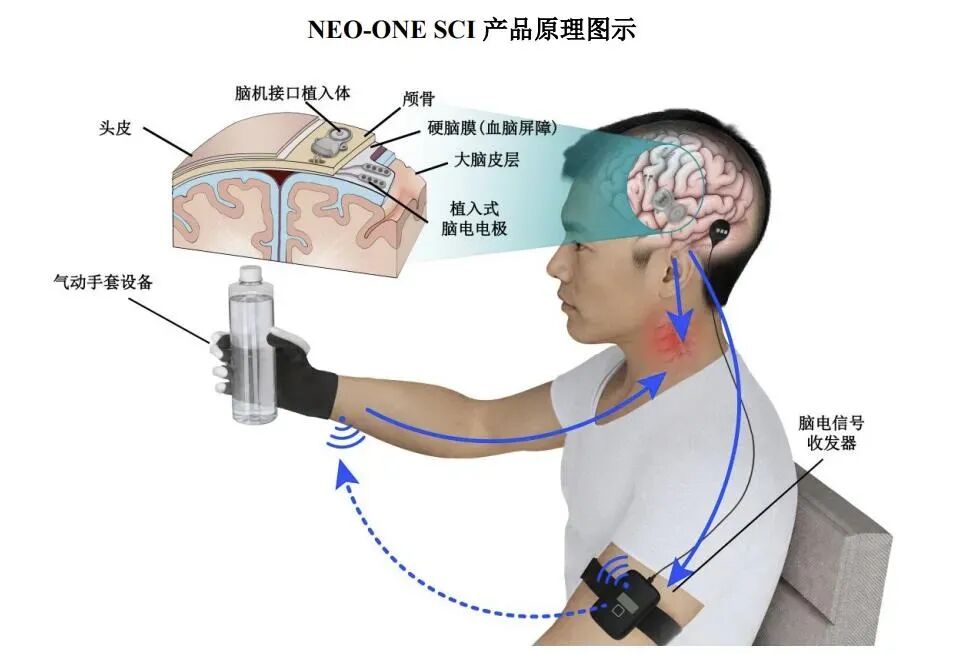

基于多年的临床数据和对医疗器械监管逻辑的深刻理解,博睿康选择了一条更为稳健的“半侵入式”路线:将硬币大小电极置于硬膜外,而非插入脑组织内部,且采用近场无线供电,无需植入电池。

“从做医疗器械的角度来说,我不认为某些激进方案是一个特别理想的产品。”胥红来坚持系统整体性能优先。

这一技术路线的差异,在随后的临床进展中有了差异。Neuralink以1024通道为卖点,而博睿康的NEO系统仅有8个通道。但通道数量并非唯一决定因素。博睿康凭借全数字化底层技术带来的高信号质量,以及半侵入式设计带来的安全性,率先跑通了真实医疗场景。

博睿康NEO系统示意图 图源:招股书

截至2025年底,博睿康累计完成36例微创植入,设备稳定工作超7000天,并在78天内完成了32例注册临床试验植入,抓握准确率超90%;而相较之下,Neuralink仅完成13例,稳定工作2000多天。高位截瘫患者董辉在植入博睿康NEO系统后,甚至实现了徒手抓握水杯。

博睿康的产品矩阵分为两条线:非侵入式是当下的现金流基础,侵入式是未来的核心增长极。

非侵入式方面,博睿康已上市20余款神经信号采集及调控产品,覆盖8至1024通道,2025年脑电图机出货量和出货金额双双超越进口品牌,位列国内全行业第一,产品打入国内500余家医疗机构和300余家科研机构,2025年营收已突破1亿元。

侵入式方面,博睿康依托NEO平台梯队推进多款产品:NEO-ONE SCI已于2026年3月获批上市,成为全球首张侵入式脑机接口医疗器械注册证;针对难治性癫痫的NEO-ONE ANS已进入确证性临床并启动入组;针对脑卒中的NEO-ONE Stroke已完成型式检验,处于临床前阶段。

02 红杉、上海国资重金投入

招股书显示,博睿康本次拟公开发行不超过2000万股,占发行后总股本的比例不低于25%,发行市值100亿元。公司拟募资总额高达25亿元,其中15.4亿元将重金砸向脑机接口研发项目,4.1亿元用于脑机接口产业化建设,剩余5.5亿元用于补充流动资金。

早在2015年,当“脑机接口”在大多数人眼中还是科幻概念时,熔拓资本领投了1200万元的天使轮,成为了博睿康最早的“伯乐”。

彼时的博睿康,刚刚完成首款科研样机的测试并获得医院专家认可,正处于从科研成果向商业化产品跨越的“死亡之谷”。熔拓资本创始合伙人张洪刚曾公开表示:“脑机接口是平台技术,拥有广泛的下游应用,中国在这个领域需要培养自己的公司,不然会受制于人。清华大学在这个领域基础研究最强,培育的博睿康将成为该领域全球最具竞争力的公司之一。”

这份笃定换来了长情的陪伴。此后,熔拓资本又连续参与了博睿康的B轮和C轮融资,不仅是公司最早的入局者,也是陪伴最久的坚实后盾。

随着脑机接口产业化进程的加速,博睿康的资本雪球越滚越大,最终汇聚了财务投资机构、国资背景基金以及产业投资方的豪华阵容。

在财务投资机构方面,2021年3月,红杉中国独家领投了博睿康过亿元的B轮融资。除了红杉中国,凯风创投、既明投资、松禾资本等一线VC也纷纷重金押注。

在国资背景方面,华控基金的入场引人瞩目。华控系背后是北京市经信局、国创开元二期基金等政府引导基金。

值得一提的是,上海国资在2024年底至2025年初的融资中入局。彼时,博睿康正处于侵入式脑机接口商业化落地的关键前夜,浦东创投、国孚领航分别向其投资8500万元和1亿元。这些投资不仅是对博睿康技术实力的背书,更与博睿康的战略迁址紧密相连。

2025年5月,博睿康正式完成工商变更,将注册地从常州迁至上海浦东张江科学城,并更名为“博睿康技术(上海)股份有限公司”。

在产业投资机构方面,百度风投(广州百度)的现身,则为博睿康带来了更广阔的想象空间。作为国内AI领域的领军者,百度风投的布局,不仅是财务层面的看好,更暗示着脑机接口与大模型、人工智能技术在未来可能发生的深度融合。

截至招股书签署日,胥红来直接持股12.25%,黄肖山直接持股10.44%,两人通过上海博睿康企管(持股4.76%)和北京博睿康投资(持股6.11%)合计控制33.56%表决权,为共同实控人。

此外,熔拓资本持股8.82%,红杉中国持股8.49%,华控基金持股7.78%,凯风系持股7.39%,既明系持股6.08%。

03 营收已突破亿元

2023年至2025年,博睿康分别实现营业收入7521.24万元、6597.47万元和10847.62万元,复合年均增长率超过20%。

支撑起亿元营收的,是其极高的产品附加值与技术壁垒。报告期内,博睿康的综合毛利率分别达到75.97%、79.40%和78.18%。逼近80%的毛利率水平,足以傲视绝大多数高端医疗器械同行。这背后,是公司从底层算法到硬件架构的全面自主可控。

从收入结构来看,博睿康目前主要依赖非侵入式产品的商业化落地,侵入式产品还未商业化。其中,“脑电采集系统”是绝对的营收主力,报告期内分别贡献了82.47%、80.92%和72.32%的主营业务收入。这得益于其丰富的产品矩阵:在医疗端,有全球首款医用1024通道高频脑电图机NeuSen HEEG等高端旗舰系统;在科研端,则有NeuSen W、NeuSen HUB等多模态无线采集设备。此外,经颅电刺激设备(如NeuStim系列)的收入占比也在2025年快速攀升至14.99%,成为新的增长引擎。

不过,高毛利与过亿营收,并未能将博睿康拉出亏损的泥潭。报告期内,公司归母净利润分别为-4875.75万元、-4953.38万元和-2.30亿元。如果剔除2025年因股权激励产生的高达1.96亿元的巨额股份支付费用,其扣非归母净利润的亏损幅度分别为-4324.46万元、-5378.14万元和-4261.70万元。

亏损的核心原因,在于脑机接口赛道必须承受的巨额研发投入。

这是一场没有退路的军备竞赛。报告期内,博睿康的研发费用分别为6388.45万元、5796.05万元和6511.05万元,三年累计烧掉近1.87亿元。研发投入占营业收入的比例,在2023年和2024年甚至高达84.94%和87.85%,即便是营收破亿的2025年,这一比例也维持在60.02%的高位。

巨额的研发资金,大部分流向了代表未来产业制高点的侵入式产品线。招股书显示,仅“植入式微创脑机接口平台”一个项目的预算就高达1.26亿元。

在客户生态方面,博睿康展现出了极强的分散度。报告期内,公司向前五大客户的销售金额占当期销售总额的比例分别仅为17.59%、16.36%和17.97%,不存在对单一客户的重大依赖。其前五大客户名单中,既有清华大学、中国科学院计算技术研究所等顶尖科研机构,也涵盖了成都中良电子、湖南和尔生科技等区域性医疗器械经销商。这种“科研+医疗”双线并行的客群结构,不仅为其非侵入式产品提供了稳定的现金流,更为未来侵入式产品的临床推广铺平了道路。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。