编者按:本文转自阿尔法公社,创业邦经授权转载。

著名风投领域数据库Crunchbase的2019年第一季度报告出炉。报告显示,这一季度总的融资交易笔数正在下降,不过相对历史仍处于较高水平,而风投资金数量的下降则是因为单笔一亿美元以上的超级轮次正在减少。阿尔法公社(公众号:alphastartups)作为重度帮助创业者的天使投资基金,截取报告的偏早期投资(天使轮至B轮)部分内容为大家详细分析。

早期投资领域,有以下这些要点值得关注:

1. 2019年第一季度,全球范围内天使轮与种子轮的平均单笔融资规模比2018年第一季度增大了75%。优秀企业在早期可以获得更充足的资金。

2. 2019年第一季度,北美地区以外天使轮与种子轮投资的交易笔数占总交易笔数的66%,而2018年第四季度这一数字是65%,2018年第一季度是59%。早期轮次(A、B轮)则有61%的交易发生在北美地区之外,是过去五个季度的最高点。这说明北美地区之外的早期投资,活跃度在快速的提高。

3.无论是在天使轮、种子轮,还是早期轮次,优秀的中国创业公司仍然获得了足够的资金支持,例如地平线、长光卫星等。

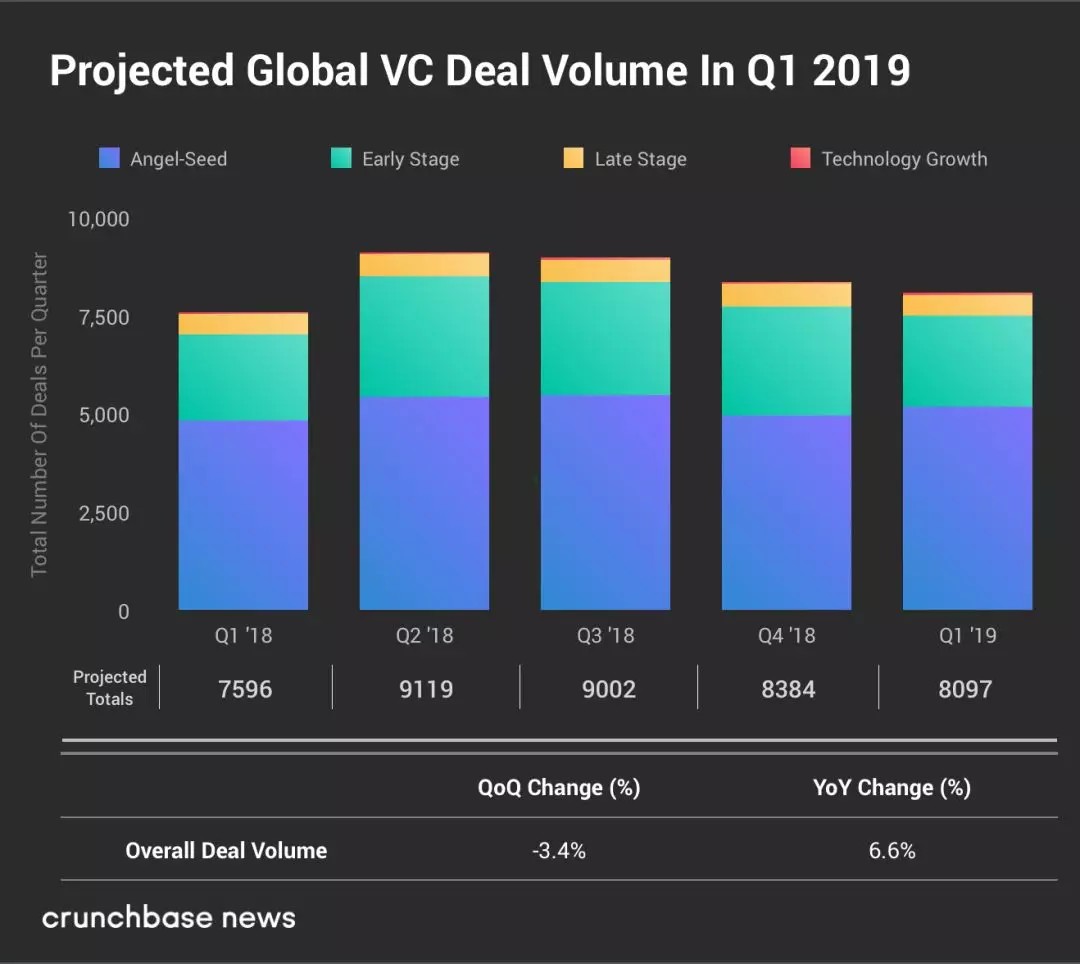

全球风投融资交易笔数总览

我们首先看一下总的风投融资交易笔数,它可能持续多个季度呈下行趋势。在后文我们会说到风投资金数量的事,但对于寻求融资的创业者而言,融资交易笔数的下降是更需要担心的迹象。风投资金数量的下降主要是因为超级轮次(单笔交易超过1亿美元)在减少,但数据显示,所有融资阶段的交易笔数在历史上仍处于高位。

Crunchbase数据显示,全球2019年第一季度共有8097笔风险融资交易,比上一季度下降3.4%,但比去年同期增加6%。其中天使轮与种子轮在本季度的交易笔数占比是最高的。

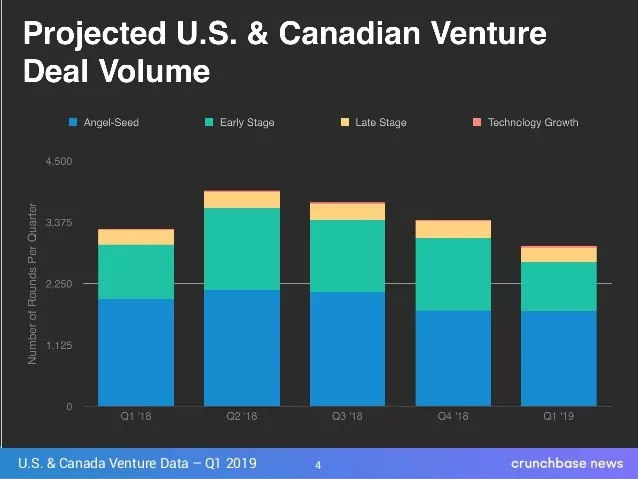

北美地区风投融资交易笔数

在2019年第一季度,北美地区的总体风投融资交易笔数达到五个季度以来的最低点。根据Crunchbase数据,它们在2019年第一季度仅完成了3000笔交易,而上一季度为3400笔。

其中早期阶段(A轮、B轮)的跌幅最大,风投融资交易笔数从上季度的1335笔下降到892笔,跌幅是惊人的33%。

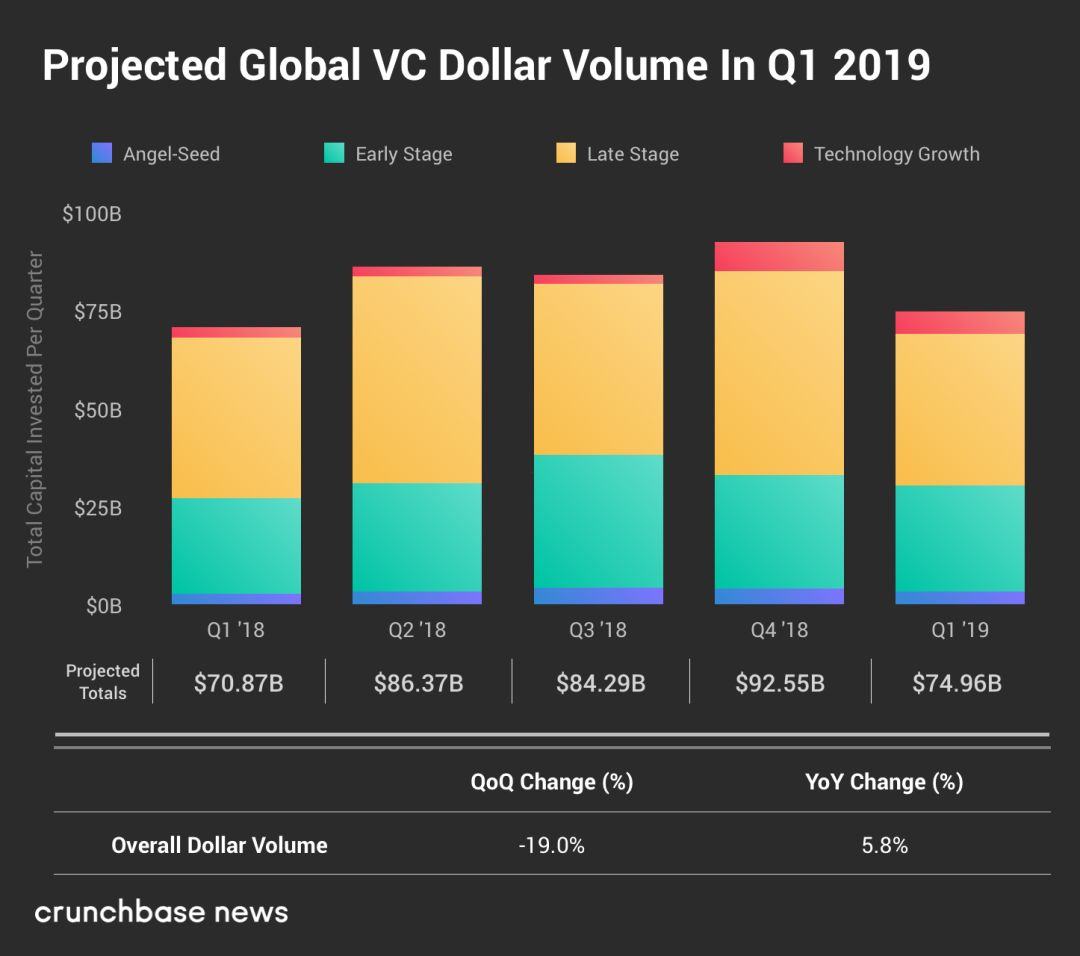

全球风投资金数量总览

根据Crunchbase数据,2019年第一季度的风投资金总数量从上一季史上最多的925.5亿美元下降到749.6亿美元,降幅19%。但与2018年第一季度的708.7亿美元相比,仍然有明显的上升。

鉴于2018年第四季度是史上风投资金总数量最疯狂的一季,2019年第一季度的下降并不奇怪,并且它仍然处于史上第一季度风投资金总数量的高位,即便在之后继续小幅下滑,也并不能说明风投市场整体进入寒冬。

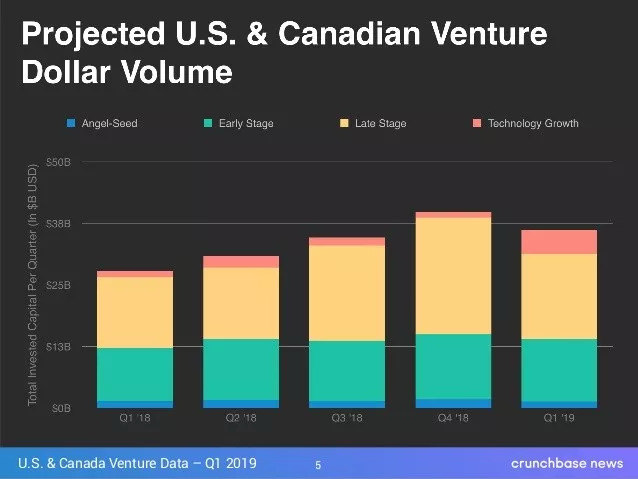

北美地区的风投资金数量

根据Crunchbase数据,北美地区2019年第一季度的风投资金数量是过去五个季度中第二多的,所有阶段的资金数量总计为362亿美元。

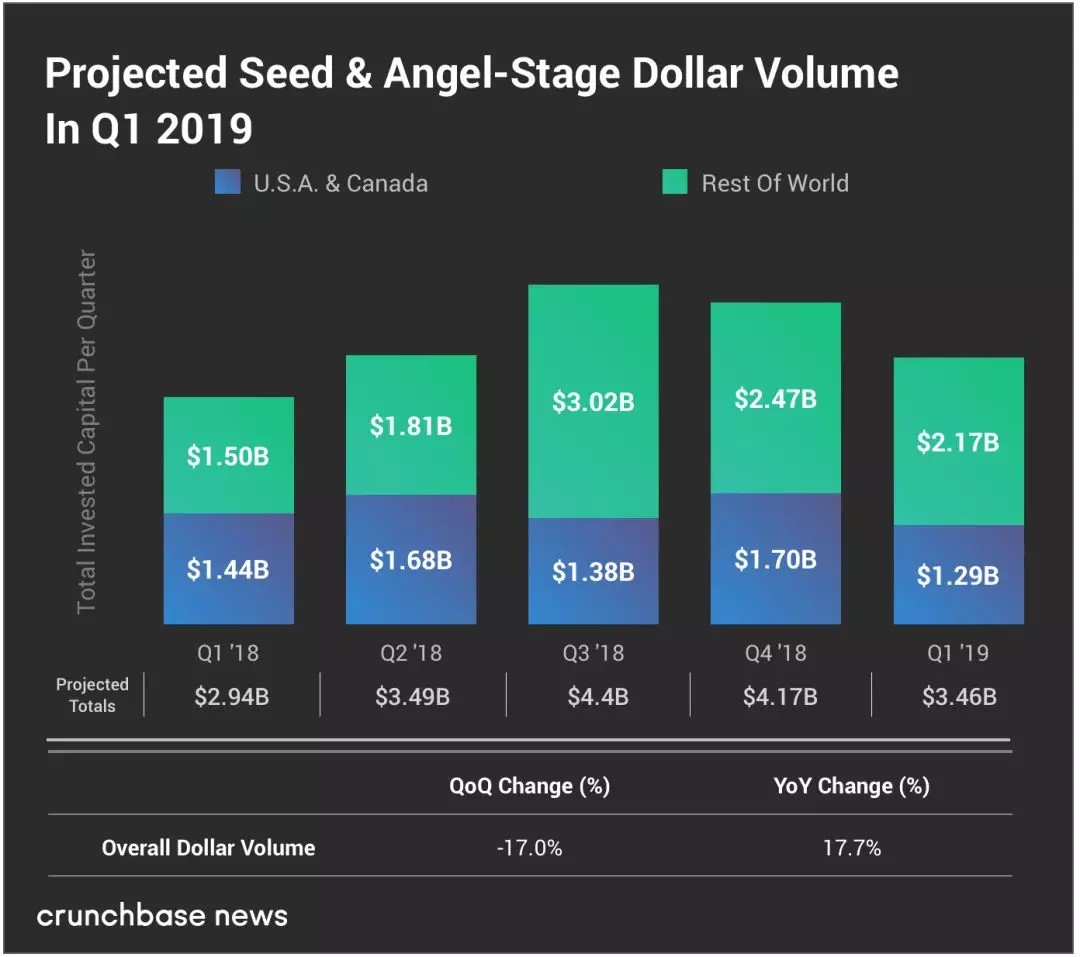

天使轮与种子轮分析

有投资者指出,种子轮的风投交易笔数在下降,然而根据Crunchbase的研究,事实是种子阶段的资金向优秀的项目聚集,使得单笔交易的资金规模更大。

Crunchbase对天使轮与种子轮的定义标准是:一般单笔金额在100万美元以下的天使轮以及100万-500万美元的种子轮。

根据Crunchbase数据,这一阶段2019年第一季度在全球范围内的风投资金总数量为34.6亿美元,总交易笔数5196笔。

它的交易笔数较2018年第四季度(4966笔)和2018年第一季度(4847笔)均有所上升,但风投资金总数量的趋势却不全是乐观,与2018年第一季度(29.4亿美元)相比增长了17.7%,但与2018年第四季度(41.7亿美元)相比则下降17%。

全球范围内,这个阶段的平均单笔资金规模约为140万美元,中位数约为70万美元。

相对于上个季度的平均单笔资金规模(150万美元),2019年第一季度的规模下降了7%,而中位数则持平。

尽管如此,天使轮与种子轮的增长态势仍然在持续。全球范围内,2019年第一季度的平均单笔资金规模比2018年第一季度增长了75%。

Crunchbase数据还表明,北美地区以外的天使轮与种子轮投资正变得更活跃。2019年第一季度,北美地区以外天使轮与种子轮融资的交易笔数占总交易笔数的66%,而2018年第四季度这一数字是65%,2018年第一季度是59%。风投资金数量方面也是同样的趋势,北美地区以外天使轮与种子轮投资的资金数量占比较上一季度的63%有所下降,但高于2018年第一季度的51%。

北美地区天使轮与种子轮投资

根据Crunchbase数据,北美地区2019年第一季度天使轮与种子轮的风投资金总数量为12.9亿美元,而上一季度则是17亿美元,这是过去5个季度以来的最低点,而总交易笔数则为1752笔,基本与上一季度持平。

天使轮与种子轮的优秀公司

2019年第一季度,天使轮与种子轮融资中融资额前三名的创业公司是长光卫星、RADAR和Tetrate。中国的长光卫星,商业航天领域创业公司,获得了2.5亿元人民币(约3725万美元)的天使轮融资;RADAR,零售领域的计算机视觉技术平台,获得了1600万美元的种子轮融资;Tetrate,云计算领域创业公司,获得了1250万美元的种子轮融资。

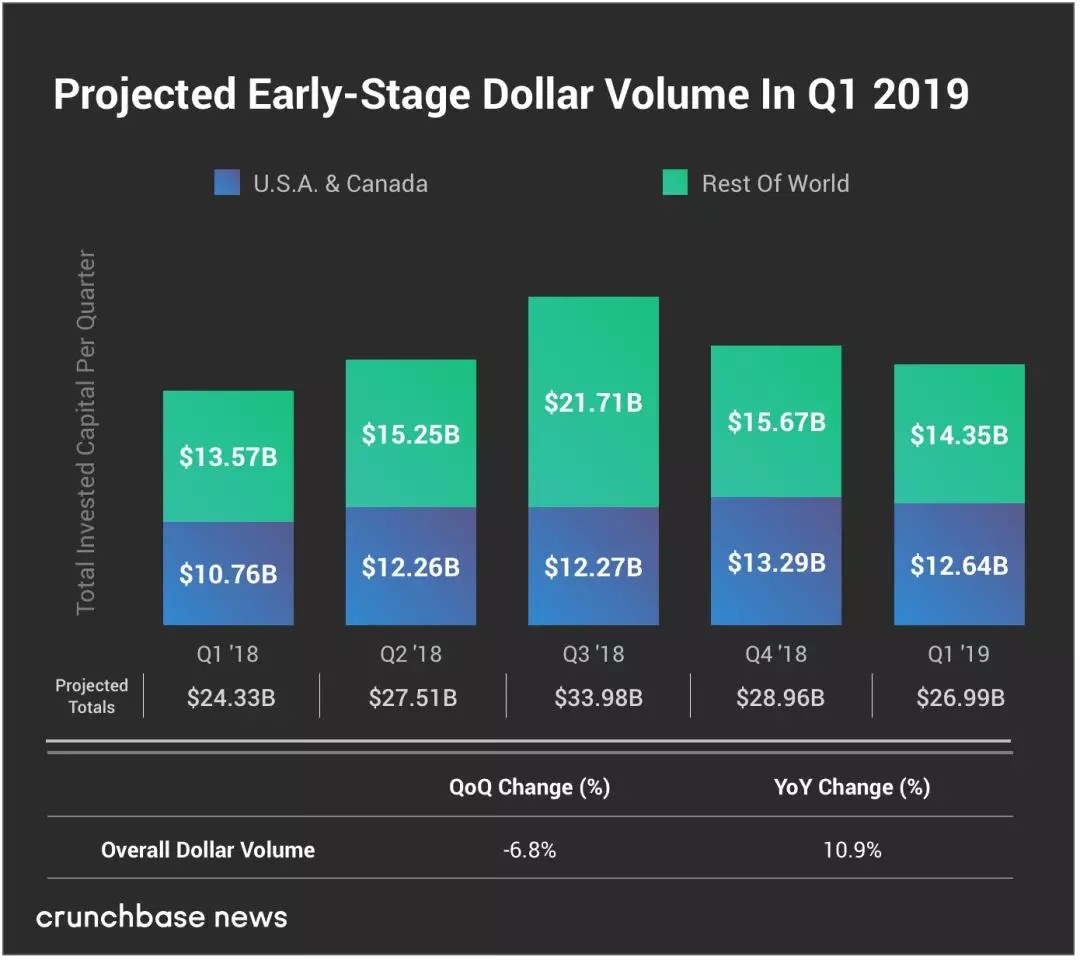

早期轮次分析

Crunchbase对早期轮次的定义标准是:A轮和B轮,一般单笔融资规模在500万-1500万美元之间。

Crunchbase数据显示,2019年第一季度的早期轮次风投总交易笔数为2315笔,较上一季度下降16.5%,不过比2018年第一季度(2200笔)更高。我们注意到有61%的交易发生在北美地区之外,这是过去五个季度的最高点,这一趋势与天使轮及种子轮相同,说明整个早期投资在北美地区之外都更活跃。

Crunchbase数据显示,2019年第一季度早期轮次风投总资金数量大约为270亿美元,较上一季度下降近7%。与交易笔数北美地区之外占比更高的趋势不同,2019年第一季度北美地区早期轮次风投资金数量占总量的47%,高于上一季度的46%,集中度仍然较高。

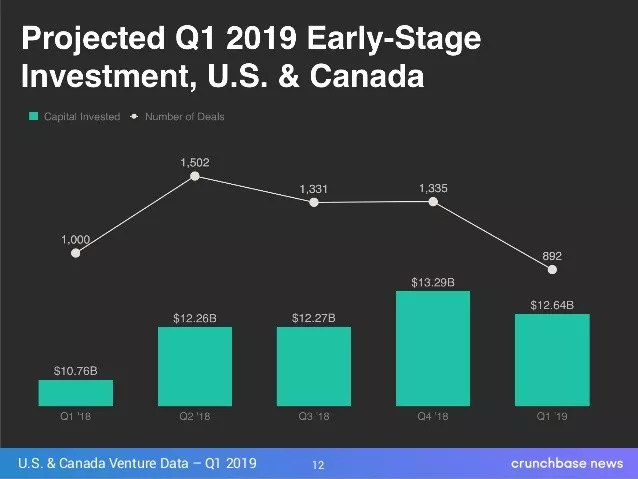

北美地区早期轮次投资

具体数据方面,北美地区2019年第一季度的早期轮次风投交易笔数是892笔,资金数量为126亿美元,分别比上一季度下降了26%和5%。交易笔数下降更多,资金数量却基本持平,表明更多的资金集中到了更少的优质项目,这验证了我们在此前文章中提到的观点。

早期轮次的优秀公司

2019年第一季度,早期轮次中值得关注的融资交易主要集中在出行领域。Nuro,自动驾驶货运车辆领域创业公司,获得SoftBank的9.4亿美元B轮融资;Aurora,无人驾驶汽车技术开发商,获得红杉资本领投的5.3亿美元B轮融资。另外,有两家中国创业公司也表现突出,其中地平线,AI创业公司,获得了SK中国及数家中国一线汽车集团联合领投的6亿美元B轮融资;Antengene,生物医药领域创业公司,获得1.2亿美元B轮融资。

文章综合编译自Crunchbase。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。