编者按:本文为创业邦原创报道,作者Zoe,编辑Carly。

头图来源| 图虫网

7月30日,厦门力鼎光电股份有限公司(以下简称"力鼎光电")在上海证券交易所主板上市,公司证券代码为605118.SH,发行价格9.28元/股。

公开资料显示,力鼎光电成立于2002年,是一家专注于光学镜头的设计、生产和销售的公司。产品应用于安防视频监控、车载成像系统、新兴消费类电子、机器视觉等领域,致力于成为"成为受人尊敬的世界一流光学解决方案供应商"。

力鼎光电此次登陆上交所公开发行股票4100万股,占发行后总股本的比例为10.11%,拟募集资金3.8亿元,扣除发行费用后,按轻重缓急顺序投入光学镜头智能制造项目及研发中心升级项目。

上市首日,力鼎光电涨幅43.97%,报收13.36元/股,当日总市值48.7亿元。

招股书显示,公司实际控制人为吴富宝、吴泓越父子,其中吴富宝通过亿威达投资、伊威达合伙、鼎之杰合伙、欣立鼎合伙等主体间接持有公司51.42%股权,吴泓越通过亿威达投资间接持有公司15.74%股权,二者合计持有公司67.17%股权。

定位国际中高端安防视频监控,外销占比近八成

力鼎光电的主营业务是光学镜头的生产和销售。光学镜头销售收入在2019全年营收中占比87.5%。其中定焦镜头占比65%,变焦镜头占比22.5%。

2016年至2020上半年,力鼎光电的营业收入分别为2.39亿元、4.22亿元、 5.26亿元、 4.65亿元、 2.09亿元。2017年至2020上半年,营收增速分别为76.27%、24.87%、-11.58%、-8.61%。

力鼎光电安防镜头主要市场定位于欧美日韩等中高端国际市场,光学镜头100%为全玻镜头。该市场成熟度较高,技术门槛较高,价格敏感度较低。公司"EVETAR"品牌在国际光学镜头市场已成为高质量、高性价比代名词,拥有较高知名美誉度。

按销售区域来分,力鼎光电的镜头产品销往境内和境外,以外销为主。而且外销成本运费控制得较好,2019年已降至0.10元/件。

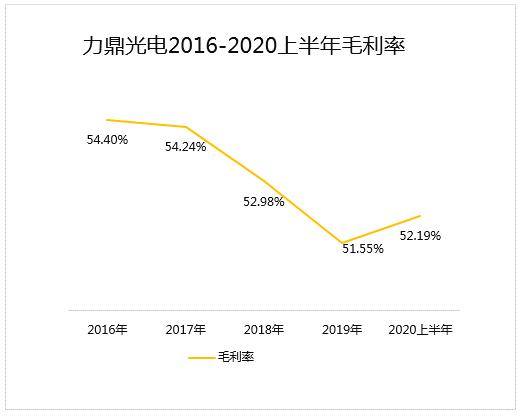

由于外销客单价较高,叠加销售成本控制在较低水平,力鼎光电毛利率一直维持在50%以上,远高于行业水平。2016年至2020上半年,力鼎光电的毛利率分别为54.4%、54.24%、52.98%、51.55%、52.19%。

2017年至2020上半年,力鼎光电归母净利润分别为1.23亿元、2亿元、1.81亿元、0.83亿元,对应同比增速分别为39.52%、63.18%、-9.39%、-9.32%。

市占率位居全球前五,形成客户壁垒

力鼎光电位居全球安防视频监控镜头出货量厂商排名第五位。据TSR 研究报告,2017年力鼎光电市占率已达4.7%。安防监控市场具备较强的龙头效应,前十厂商合计市占率近90%。而力鼎光电作为该行业龙头企业,市占率有望进一步提升。

由于光学镜头是安防视频监控、车载镜头、新兴消费类电子等下游产品光学成像系统的核心部件之一,工业难度较高,对光学成像质量起着至关重要的作用。该公司下游电子产品制造企业和终端品牌客户大多为全球知名企业,且有着较为严苛的供应商审核认证体系。

力鼎光电和众多国际知名的EMS厂商和终端品牌客户形成了长期稳定的合作关系,具有一定的客户资源优势。

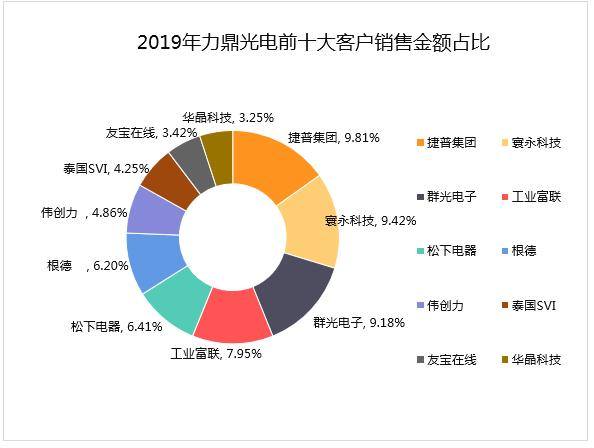

2019年公司前十客户分别为捷普集团、寰永科技、群光电子、工业富联、松下电器、根德、伟创力、泰国SVI、友宝在线、华晶科技,占据全年总销售收入的64.76%。

募资扩充三倍产能,但下游行业波动暗藏风险

力鼎光电招股书显示,公司本次拟公开发行4100万股,募集资金3.8亿元。扣除发行费用后,2.98亿元投入到光学镜头智能制造项目,5763.37万元投入到研发中心升级项目。

力鼎光电表示,上述两个项目是在现有的主营业务基础上进行的产能扩充和技术升级,符合国家产业政策。本次发行募集资金投资项目"光学镜头智能制造项目"达产后,公司产品产能将大幅提高,光学镜头产品将新增产能3000万件。

然而,高产能是否可以被及时消化尚存疑。招股书数据显示,力鼎光电2017年至2019年产能分别为976万件、1147万件、935万件,对应销量分别为882万件、969万件、819万件。换句话说,力鼎光电每年合计销量不足1000万件。因而,力鼎光电如何消化超过销量三倍的产能让人疑虑。

另一方面,力鼎光电所处行业对下游依赖度较高。而下游行业景气程度会受到国内外宏观经济、产业政策等影响而波动,进而导致公司经营业绩波动。力鼎光电出口业务产品主要销往中国香港、中国台湾、日本、韩国、欧盟、美国、加拿大、泰国等地区和国家。目前,由于中美贸易摩擦,美国已对光学镜头产品加征 25%的关税。

换言之,如果下游应用领域客户需求低于预期,或者公司产品市场开拓不利,可能导致本次募集资金投资项目投产后面临不能及时消化新增产能的风险。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。