编者按:本文来自微信公众号极论创业,作者晓雪 ,创业邦经授权转载。

近两年咖啡赛道非常热闹。将近十几个咖啡品牌纷纷获得融资,中国邮政也开出了“邮局咖啡。”但同时,很多线下咖啡馆受疫情影响,被迫关店。比如连咖啡在2020年9月,全部关闭了线下门店。

那么,疫情之下,线下咖啡馆的生意还能做么?我们采访了四位线下咖啡馆的创业者,他们有的在疫情期间创造出月营业额58万的业绩,有的却负债经营,他们做对了什么,又踩了哪些坑?相信能给想要入局咖啡赛道的创业者们一些启发。

01咖啡行业现状

18世纪末,法国传教士将咖啡引入云南省,我国开始进入咖啡文化的萌芽期。

1989年,雀巢在中国推出速溶咖啡,咖啡文化正式在我国得到发展。

在1992年至2015年期间,陆续有台系、欧美系、韩系咖啡馆品牌进入我国大陆市场,国人开始更多地接触到现磨咖啡。

2015年以后,互联网咖啡品牌兴起,如连咖啡、瑞幸咖啡等。至此,我国咖啡行业进入了高速发展期。

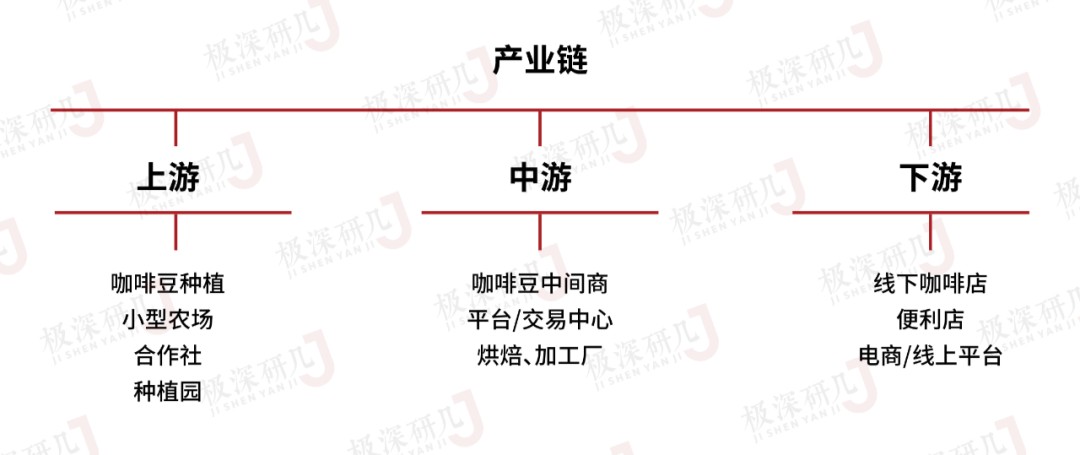

咖啡行业产业链

▲来源:极深研几根据公开资料整理

巴西是世界最大的咖啡生产国,云南是我国最大的咖啡产地,咖啡种植面积和产量均占到全国的98%以上,此外,海南与四川也有种植。

近年来,由于疫情影响,进口咖啡量减少,但我国咖啡种植面积增加以及种植技术的提高也促使自产咖啡量不断增加。目前很多连锁咖啡馆,都会自己烘焙、制作,实现中游、下游联动结合。

目前线下咖啡馆主要分为几种形式:

▲来源:文字部分参考易观分析 | 极深研几整理

易观分析将咖啡的消费人群大致分为了3种:大众功能型,小众精品型,潮流尝鲜型。

大众功能型:把咖啡作为日常饮品,追求醇正的咖啡口味,往往选择就近购买,消费频率高,倾向于高性价比,比较关注会员、折扣等信息,比如瑞幸咖啡的消费者;

小众精品型:更注重对咖啡的个性化需求,关注品质和口感,低价格敏感,比如精英白领;

潮流尝鲜型:这部分群体为学生或者刚毕业不久的上班族,追逐潮流,乐于体验不同口味、风格的咖啡,热衷打卡探店,但忠诚度相对较弱。

02 一年亏了10多万,他做错了什么?

连锁咖啡品牌主要聚集在一二线城市,三四线城市咖啡馆渗透性比较低。易观分析显示,上海区域办公人群咖啡渗透率为10~15%,但二线城市如武汉,只有2~3%,且下沉市场以独立咖啡馆为主。

Jerry就是在河南某三线城市开了一家精品咖啡馆。他是个有情怀有匠心的人,7年前专门到上海学习了咖啡制作之后,回到家乡圆了自己的咖啡馆梦。自第一天开咖啡馆起,他就坚持选最好的原材料,做最良心咖啡,也因此吸引了不少忠粉。

咖啡馆最开始开在大学城附近,因为主打文艺、网红风,吸引了不少学生,在人均薪资2500元左右的三线城市,开店第二年,就可达到每月5千~1万元的净利润。

但突如其来的疫情,导致学生出不了校门,客流量直线下跌,最糟糕的时候,一周都没有几个客人。于是他决定搬迁。综合了客流量、交通便利性等各种因素,他最终选择了核心商圈顶层的一处空间,150平。这里原来是一家西餐厅,巨大的落地窗,宽阔的布局,疫情之前生意也不错。重新装修开业之后,这里也曾成为网红打卡地,风靡一时。

回头客将近40%,大都冲着咖啡品质和口味而来。去年,他又在店里增加了意面等正餐,同时也提供几种调制果饮,在四线城市,均价四五十,其实不算低了。但疫情反复,营业状况未见好转,去年一年下来,亏损达十多万。本想等疫情好转,营业额可以慢慢上来,但谁知道,刚开年又赶上疫情加重。

▲来源:摄图网

Jerry之前也曾尝试与第三方线上平台合作,但他的精品咖啡馆,专注口感和社交空间,外卖的过程会影响咖啡温度和口感。而且相比瑞幸等爆火的互联网品牌没有价格优势,外卖单也不多。还有线上平台高达20%多的抽成,基本是净利润的2/3,因此他做了一段时间就放弃了。

他现在很无奈,表示只能等疫情过去了,总不能把店关了吧?

Jerry表示,疫情除了影响经营本身,也会影响到消费者的收入和消费观念,咖啡只是少部分人的刚需,而且三四线城市对咖啡的消费习惯一般。这些都会造成客流量锐减。

从最初盈利,到疫情之下亏了10多万,除了疫情影响,我们发现,Jerry在咖啡馆经营过程中也存在一些问题:

1. 目标用户定位失误

主打精品咖啡,以及最初20~30多元的客单价,最初开在学校门口时,咖啡馆确实吸引了不少大学生群体,也培养了一些忠实用户,且具有低房租的优势。

但搬到核心商圈之后,Jerry选择了大门店,又花大价钱装修成了网红工业风,主打社交空间,由于原材料、房租成本的上涨,咖啡馆的价格也随之上涨,客单价达到了40多元,定位变为高端网红咖啡馆。目标用户也变为了小众精品型和潮流尝鲜型。但热度一旦过去,对于热衷打卡探店的人群来说,很难形成复购,高价格的消费频率不会太高。

因为下沉市场的青年更注重性价比,这个我们在拆解上市小酒馆 | 三四线城市能否复制?中论述过,脱离了拍照、打卡、约会等场景,单纯去消费一杯三四十元的咖啡的人群,还是少数。Jerry表示,咖啡豆和牛奶等原材料,他会精选优质的,与劣质原材料价格相差4倍,但一般人很难在口感上感受出来。

2. 大店模式运营失误

咖啡馆开在城市的核心商圈 ,Jerry一开始看中的就是其人流量和交通便利的优势,但同时也意味着高房租的压力。虽然最初为了主打社交空间而选择了大店,但150平的店面,仅仅作为堂食,Jerry一开始就没有试图通过线下活动、异业合作等来增加营业额,某种程度上造成了坪效浪费。再加上疫情突发,核心商圈+大店面模式,抗风险能力更弱。

▲来源:摄图网

3. 忽视线上渠道的作用

Jerry的咖啡馆回头客达40%,但他并没有开通第三方平台或者通过私域、会员制等渠道、方式去沉淀运营这些客户,错过了很多老带新、复购的机会。

03如何在疫情之下,实现单店营收58万?

Jerry的咖啡馆是疫情期间线下咖啡馆遭遇的缩影,但也有一些咖啡品牌经营得很好。我们采访了长沙是隆咖啡的创始人李超,2020年疫情期间,是隆创造出单店营收58万的业绩,新店开业期间,还出现了顾客4点开始排队的现象级营销事件。

他是如何做到的?

1. 差异化定位,选择细分赛道

李超表示,2018年,他在创立是隆咖啡前发现,当时长沙市中心的精品咖啡馆几乎是空缺的。而长沙作为旅游城市,有大量爱喝饮品、喜爱时尚的年轻消费人群。于是,他们决定打造一个“街头便捷咖啡馆”的概念,目标用户瞄准了追求新潮的年轻人。

2. 深入洞悉年轻人的需求 ,形成自传播

是隆咖啡的第一家店位于长沙解放西路,周围分布着IFS、王府井、悦方iDmall等高人气商超,是追求时尚的年轻人常来的地方。

“是隆”这个名字,来源于曼谷著名的商业街区名,因此产品里也会融入很多东南亚元素,比如椰子拿铁、青柠美式、芒果拿铁、苦瓜美式、白薄荷清凉拿铁等,口感清爽、颜值时尚,符合年轻人的喜好。

▲来源:是隆咖啡

外带咖啡杯上印有“长沙”字样的打卡标志,恰巧也赶上了网红长沙的时代红利。而且是隆咖啡门店紧邻长沙的地标建筑,两者结合,就成了消费者打卡拍照的理由,再加上整体店面设计明亮、简洁,“出图率”高,很符合目标客群的打卡需求。

这些都促进了用户的自传播。目前是隆咖啡在小红书上有2万多篇笔记,大众点评上有5万多条收藏。

▲来源:是隆咖啡

3. 精细化运营,提高效率

店面经营上,工作人员会积极引导顾客做选择,帮顾客选品。是隆咖啡曾经使用过“双菜单”:一份给咖啡爱好者,介绍简洁,描述咖啡风味也很专业,可以快速点单;一份给普通“小白顾客”,特调类的产品会介绍得非常详细,标注成分、风味、甜度、口感、受欢迎程度等,一目了然,方便顾客选择。

目前,是隆咖啡的菜单还在不断迭代。李超认为,产品方面要不断的更新迭代,爆款升级、新产品的开发,要不断地了解时下消费者的需求,同时要经常更新菜单,以最简洁的文字排版将产品消息快速传达给用户。

其次,在服务客户上,工作人员还练就了读懂客户喜好的“本领”。比如听到点单的顾客讲广东话,会推荐他们比较浓郁口感的咖啡,会询问是否需要添加糖分。上海或杭州的顾客,会推荐调制类咖啡;如果感觉顾客对咖啡不太了解,就会推荐特调饮品,降低尝试的门槛。

为了减少排队,提高效率,他们将菜单复制多份,让排队的顾客传阅,在点单前初步了解产品。

同时尽量与顾客多交流,第一时间获得用户的直接反馈,如果顾客不满意,他们会立刻根据顾客口味再推荐一款,重新制作。除了语言沟通,是隆咖啡还在门店里增加了海报提醒:最佳拍照时间1分钟,最佳饮用时间5分钟。这也促使很多用户拍照传播。

4. 跨界营销,快速破圈

世隆咖啡开业时,邀请了95后人气明星助阵,而他们的粉丝与是隆的目标用户相吻合,进一步促进传播。此外与墨茉点心局合作,推出联名款咖啡饮品;跨界举办“王一博生日粉丝应援会”、受邀参与“长沙友谊时装周”、与白熊盒子剧场联名合作等,策划“女性友好计划”相关联动活动,让女性消费者参与到节日活动中来,这些都促使其快速破圈,打开市场。

通过这些方式,是隆咖啡一度成为长沙咖啡界顶流,创下单店最高日营业额38000元的成绩。

▲来源:是隆咖啡

04 后疫情时代,下沉市场还适合开咖啡馆吗?

我们认为在三四线城市开咖啡馆仍然有机会。虽然资本助推之下,线下咖啡馆的竞争更加激烈。但也存在一些优势:

受众得到进一步教育。近两年,互联网平价咖啡快速发展,虽然加剧了咖啡行业的竞争,但李超认为,咖啡赛道大肆发展的同时也有效教育了受众,咖啡的渗透性、认知度被逐步打开,反而促进了整个咖啡市场的发展。

咖啡发展的饮品化、平价化。易观分析指出,咖啡饮品化已成为中国市场主流趋势。近两年,咖啡经过不断改良和快速迭代,已经从传统美式咖啡,逐步衍生出果咖饮品,更适合普罗大众的口味需求。咖啡饮品化降低了咖啡门槛,促使更多消费者接触和体验咖啡产品。

随着瑞幸等低价咖啡的入局,让咖啡像奶茶一样,开始向日常化饮品发展。而一些奶茶品牌干脆卖起了咖啡。

比如蜜雪冰城早在2018年推出子品牌“LuckyCup幸运咖”。主要定位平价现磨咖啡,价格大都保持在10-15元之间。喜茶也上线了咖啡系列新品,除基础的美式、拿铁之外,还有波波咖啡、芝芝咖啡及“生打椰”系列拿铁等,价格定位在13-25元之间。麦当劳等快餐品牌也入局了咖啡,CoCo café门店数量也已经突破3000家,并逐渐趋向用平价打造精品咖啡。

可以看出,这些奶茶品牌中推出的咖啡,也都比较平价。如果咖啡价格可与奶茶一样,实现平价化、饮品化,下沉市场还是存在巨大空间的。

数据显示,我国咖啡消费以每年15%的速度增长,但绝大多数是速溶咖啡,现磨咖啡市场占比份额不到2成。如何进一步打开这个市场,我们认为创业者可以从以下几方面作出尝试:

1. 疫情期间,社区咖啡馆是更好的选择

以是隆咖啡为例,虽然目前三家店都开在市中心,但李超表示,因为疫情,市中心人流骤减,客流量也受到了影响,但开在社区的咖啡馆受影响就比较小。所以是隆咖啡未来的新店也会考虑布局社区等位置。

与是隆咖啡类似,石家庄的创业者张洋也把自己的咖啡馆开在商圈地带,他表示,按月营业额10万来讲,房租成本占20%左右,这次遭受疫情打击比较大,除了周末之外,平时的客流量直接下降了60%以上。

但在宁波开咖啡馆的周周就没有太受到疫情的波及。他的咖啡馆开在社区,虽然人工和房租占据总成本的70%左右,但客流比较稳定。

2. 小店+外带模式,将是发展趋势

我们认为,疫情之下,线下门店是逐步走向“小型和高效”的。小型店面,运作压力更小,抗风险能力更强,且人效和坪效都更高。

是隆咖啡采取的就是“小店+快速外带”模式,其目前的3家直营店,以30~40平米为主,最小的只有20平,店里只设了休息区。李超表示,相比于大店模式,小店无论是初期投入,还是在坪效、人效上都具有优势,尤其疫情期间,相比大店更容易生存。此外,完善的标准化操作流程,提高了出单效率。周周在宁波也是小店经营,外带为主,只设几个座位,满足部分顾客的需求,受疫情影响较小。

小店模式同时降低了房租和人力成本,而且不设堂食,专注外带,又提高了运营效率。最早发展小店+配送模式的咖啡馆是 “连咖啡”,随后瑞幸也主打这种小店+外带,快速出单的模式,就连星巴克也迅速铺开了 “啡快”店 ,做小店+外送的形式。

3. 高品质、推陈出新是咖啡馆持续经营的前提

是隆咖啡的复购率达40%,大部分顾客都是冲着咖啡口味来的。是隆咖啡有专门的研发团队,每个月都会上新新品,满足消费者的多样化需求。

比如在2018年,是隆咖啡在长沙首创椰子拿铁,年销量10万多杯,占总销量的40%,而两年后,生椰才席卷所有咖啡品牌,如瑞幸月销超1000万杯的生椰拿铁、Tims咖啡的白桃生椰拿铁、不眠海的生椰乳拿铁等。

还推出长沙首款可以吃的咖啡曲奇杯,形成了区域性的传播,与墨茉点心局联名推出黑糖麻薯拿铁等独特品类,广受消费者欢迎。为保证咖啡品质,是隆咖啡选择的都是来自哥伦比亚、巴西的进口咖啡豆。

张洋也认为,开咖啡馆最重要的是产品,尤其是咖啡师的技术以及对咖啡的理解。在点评网站和小红书上,能看到不少用户到他的咖啡馆打卡,大多数评论都是“咖啡好喝”。为满足消费者多样化需求,张洋也会定期更新产品,比如咖啡豆的选择,增加特调饮品、甜品等。

▲来源:摄图网

4. 连锁经营,有助于增强品牌优势

易观分析测算,2023年我国现磨咖啡的连锁化程度将从2017年的4%~6%上升到18%~20%。

李超也认为,未来咖啡馆还是要向连锁化、品牌化的方向发展。他以长沙举例,长沙的租金比较高,餐饮的品牌优势比较强,产品价格就会被抬高。在此现状之下,小品牌和个体户很难生存。增强品牌竞争力,连锁经营,将是未来线下咖啡馆的发展方向。

连锁经营就需要有供应链优势和流程化管理做保障。由于疫情,咖啡豆成本上涨超60%,原材料成本要占到总成本的35%。原材料上涨,也是近期星巴克等咖啡品牌涨价的原因之一。

当下李超正逐步深入云南咖啡庄园,甄选优质咖啡豆,未来还会前往全世界各大精品庄园,与农户直接联系,获得源头采购优势。在流程化方面,是隆咖啡积极对外合作,成立咖啡体系,完善内部进修机制,进行流程化培训与管理。同时也建立起了完善的研发团队,不断推出新品。

5. 线上平台+私域运营,是低成本获客和品牌宣传的重要方式

疫情反复,培养了很多客户线上消费的习惯,也促使线上平台成为非常重要的获客渠道。

比如是隆咖啡与第三方平台合作,线上订单比例能占到40%左右,在某种程度上缓解了疫情期间线下经营的压力。虽然利润会被压缩,但李超认为,线上是一个很重要的平台,不仅承担着获客功能,更在某种程度上进行了品牌宣传。

同时,可以结合私域运营,促进低成本的拉新、促活、复购。比如瑞幸的私域运营非常值得借鉴,通过折扣券、会员等方式,增加用户的消费频率。

是隆咖啡也很早就设定了会员制,截止到去年9月,已经积累了3万多会员,复购率高达60%~70%,今年,他们也会发力私域运营,在拉新和复购上作出更多努力。

结语:虽然当前疫情冲击,但李超仍然认为,咖啡赛道是一个不错的生意。相比其他很多餐饮品类,咖啡的抗周期性更强。综合我们采访的3位咖啡行业创业者,基本上咖啡馆的毛利率都能达到60%~65%,净利率20%~30%左右,甚至比一些新式茶饮行业还要高。张洋表示,兼具工作、约会场景等功能的咖啡馆可以有很好的发展。

我们认为,对于想要入局咖啡馆的创业者来说,疫情期间,小店+社区模式的可行性更高,平价、大众的饮品式咖啡,更符合下沉市场用户的需求。同时可通过私域运营,实现低成本拉新和复购。如果想走社交休闲路线,可以尝试打造“第三空间”,满足消费者多样化的消费场景,同时结合线下活动、与B端公司合作等方式,覆盖更广泛的消费人群。

参考资料:

《中国现磨咖啡市场行业发展趋势白皮书2021》| 易观分析

《是隆咖啡的打卡生意:日销八百杯,小红书上长沙热门榜第一》 | 咖门

(文章只基于行业拆解,不构成投资建议)

(应采访者要求,文中jerry、张洋、周周均为化名。)

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。