编者按:本文来自微信公众号 新熵(ID:baoliaohui),作者:楷楷,编辑:月见,创业邦经授权发布。

近日,奈雪的茶(以下简称“奈雪”)发布了2022年第三季度运营情况,三季度内公司净新增69家茶饮店,几乎均为PRO茶饮店。

PRO店作为奈雪近年主力发展的门店类型,相较于标准店而言,它的门店面积更小,且撤走了现场面包房区域,更专注于销售预制烘焙产品。

或许是基于PRO店这一渠道建设策略,近日有媒体报道,主打零蔗糖新中式烘焙品牌“鹤所”获得了奈雪旗下投资公司“美好自有力量”的独家千万元天使轮融资,这也是奈雪首次对新烘焙品牌的投资。

一直以来,烘焙品都是茶饮、咖啡类产品的最佳搭配,但奈雪一边裁掉门店的现烤厨房,一边以冷冻烘焙代替现烤烘焙,并投资正在风口上的新烘焙品牌,这是否意味着奈雪已经准备好跨界换挡,不仅准备切入新产品领域,还准备押注供应链生意。

“新茶饮”降速,奈雪换挡扩张

曾经风光无限的新茶饮赛道,在今年都有着各自的烦恼。喜茶在今年初传来了裁员降薪的消息;乐乐茶则表示全面退出华南市场;茶颜悦色首次走出长沙,却被曝新店雇人排队。

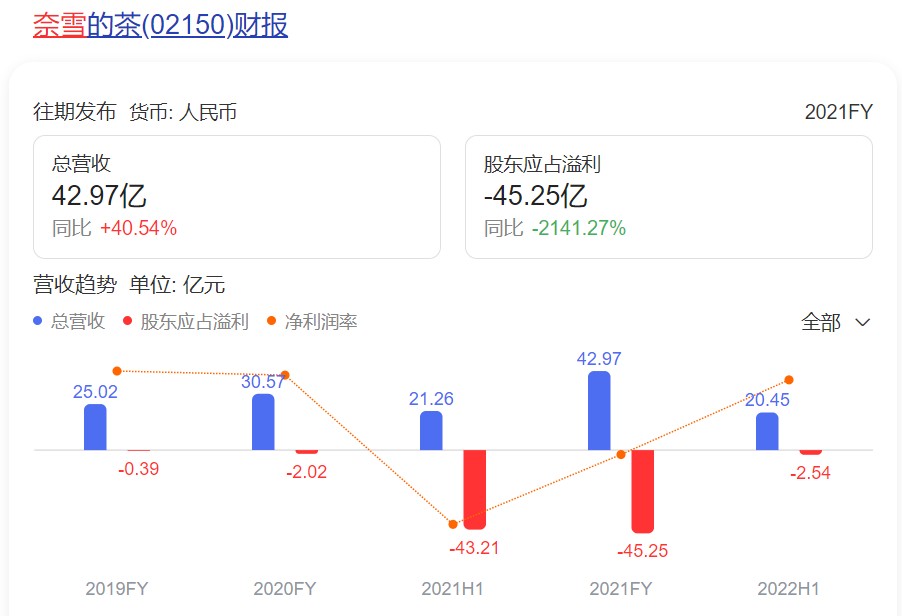

而作为新茶饮赛道中唯一的上市公司,据2022半年报显示,奈雪上半年收入20.44亿元,同比下滑3.8%,经调整净亏损2.49亿元,较去年同期的0.48亿元盈利大幅下降618.75%。虽然曾短暂有过盈利,但上市后的奈雪仍处于持续亏损的状态。

新茶饮赛道“降温”,虽然有疫情、经济疲软等客观因素的影响,但消费者新鲜感过后,一杯难求的排队盛况也已不复往昔。数据预测,未来两三年新茶饮市场的增速会较高峰期放缓一半。

因此,过去20-30元一杯的新茶饮也陆续开始降价,喜茶、奈雪和乐乐茶降价后的价格区间集中在14-25元,低价产品的价格带更在10元以下。

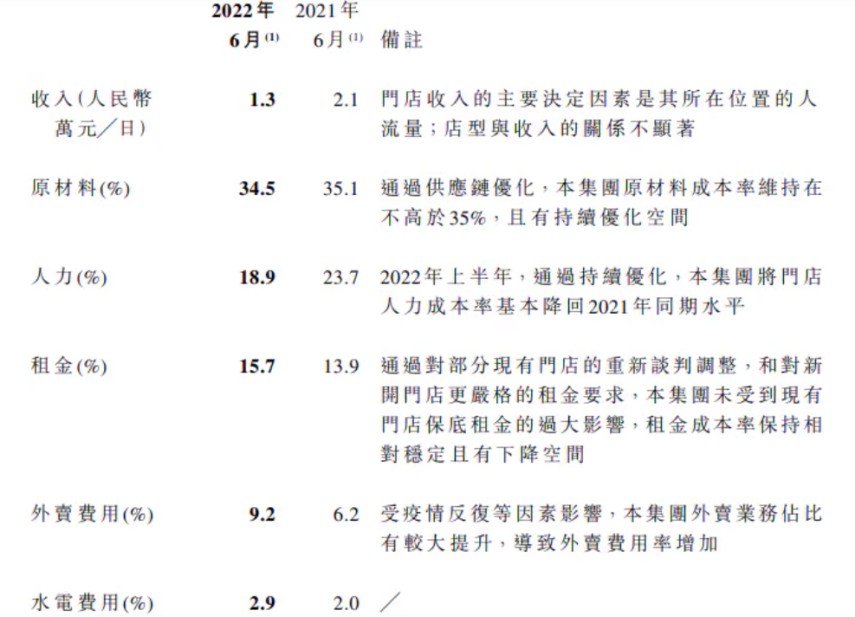

从奈雪2022上半年的单店数据来看,材料、租金、人力成本仍是大头,其中,租金成本的占比较去年同期更是进一步提高,三块成本加起来,占了门店收入的近7成。

经济大环境不好,消费者都勒紧裤腰带过日子,想要增加收入,修复利润,奈雪能做的无非几点,一是提高客单价;二是提高复购率,开发新品增加客单量;三是降低成本,提高人效、坪效、翻台率,实现“开源节流”。

事实上,除了基于大环境难以“提价”之外,另外两点奈雪已经在做了。在提高复购率方面,奈雪早于2019年上线了点单小程序,通过会员、拼单等功能增加复购率;此外,公司更在上半年推出了瓶装水果茶。

目前,奈雪的多款瓶装水果茶和气泡水已进入了线下连锁商场等渠道,奈雪表示这部分零售业务将有希望成为公司持续增长的另一驱动力,不过目前其在营收中占比仅为9.4%,影响力仍不够大。

因此,“降本增效”才是奈雪近年的重头戏,在今年的半年报中,奈雪多次强调要通过数字化、自动化,降低人力和租金成本,通过优化供应链,压低原料成本。

另一方面,奈雪在降低租金成本方面的动作则更“大刀阔斧”。疫情后,奈雪早于2020年11月便推出了新店型PRO店。除了面积更小,没有现烘面包房外,PRO店需要的店员更少,门店位置也下沉到了更低等级的购物中心、写字楼和社区等,以降低成本。

成本更低的PRO店也成为了奈雪“加密”的秘密武器。2021年,奈雪新开店326家,平均每天开店0.9家,且大部分都是PRO店。

相较于同类竞品喜茶,奈雪开店密度明显进取得多。2021年,喜茶新增门店约为 200 家左右,奈雪则为326家;今年前三季度,喜茶新增门店为33家,奈雪则为87家。

可见,虽然在产品策略上,新茶饮赛道都统一选择了“降价”,但在渠道拓展策略上,英雄所见却不同,奈雪并没有因为市场环境而选择相对保守的拓展战略,反而是越战越勇。

疯狂“加密”背后的供应链生意

从业绩来看,奈雪疯狂“加密”之后,确实在2021年带来了40.56%的营收增长,同时,去年奈雪的茶门店经营利润为5.91亿元,门店经营利润率为14.5%,同比增长分别为68.4%和2.3%。

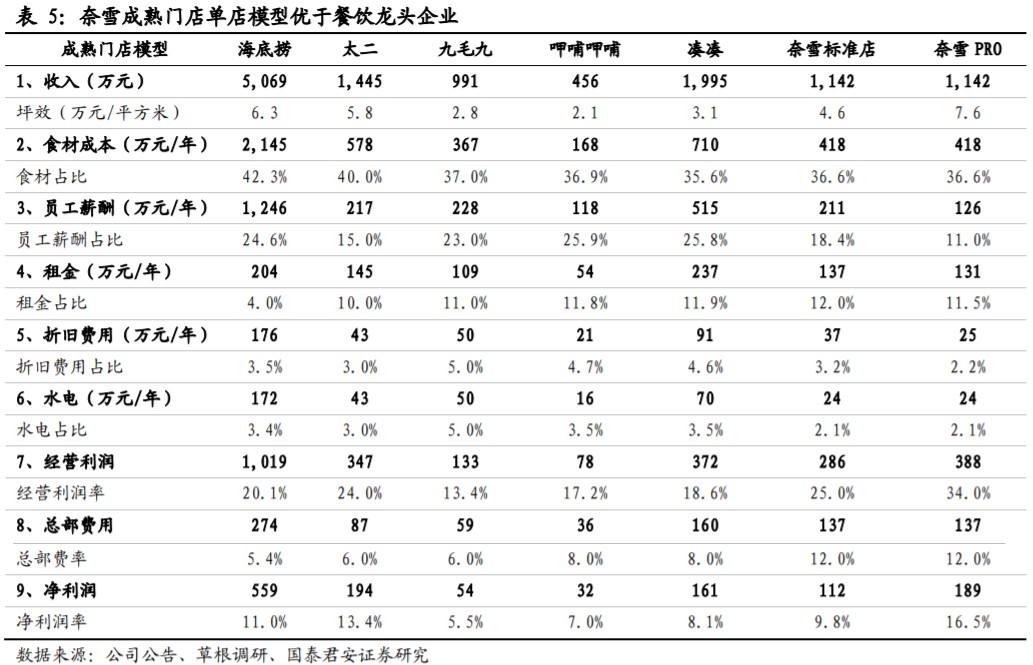

从“大店”走到“小店”,PRO店似乎帮助奈雪找到了“增效和增收”的密码。据国泰君安调研显示,奈雪标准店和PRO店的坪效分别为4.6万元/坪和7.6万元/坪;净利率分别为 9.8%和16.5%,PRO 店的净利率明显更高。

不过,PRO店是否奈雪在新环境下最合理的单店盈利模型,则似乎还有待商榷。今年,奈雪迎来“加密”第二年的成绩单,据半年报数据显示,门店经营利润为1.96亿元,较去年同期下降49.2%,门店经营利润率也同比下降8.8%,单店日收入从2.1万元降低到了1.3万元。

当中确实有疫情等方面的原因,但另一方面,奈雪虽然因为PRO店而降低了成本支出,但搬离了市中心并缩小面积后的奈雪门店,也跟其当初的“第三空间”的设定渐行渐远,品牌调性降低之后,消费者是否还愿意买单,则似乎仍需寻找平衡点。

但奈雪在今年仍极力推进PRO店的扩展计划,除了新开门店数量远超喜茶之外,公司更表示现有的标准店将会在租约到期后或在出租方许可的前提下陆续转为PRO店。奈雪如此坚定地推进PRO店,除了降本增效的考虑外,可能也与其背后的供应链生意有关。

事实上,这两年几乎所有茶饮品牌都在强调“降本增效”,对内通过数字化提高门店运营效率,对外通过新品、开店、增加销售渠道等方式来增收。这些增长路径,所有新茶饮赛道的头部玩家几乎都已经在尝试,也很难再玩出新花样来。

奈雪试图给出另外一个答案,那就是进军冷冻烘焙供应链。传统烘焙的过程,包含面团搅拌、基础醒发、切割、搓圆、中间醒发烘烤等。而冷冻烘焙,是指烘焙过程中完成部分或全部工序后,通过冷链运输到门店,然后只需要解冻加热、添加辅料,就可以直接售卖了,既能保持口感,又能延长产品的使用周期。

在欧美国家,冷冻烘焙的渗透率已经高达80%,而在国内,冷冻烘焙则仍处于成长期,渗透率仅为10%左右。据华泰证券、欧睿咨询等测算,2021年中国冷冻烘焙行业空间约为100亿元,有望在2032年达到900亿元,年复合年均增长率可达21%。

庞大市场增量背后,则是对烘焙产品的大量需求。从供给端来看,烘焙门店数量仅在去年就增加了近50%,作为一门较易投入落地的生意,烘焙店也是不少年轻人创业的首选,而冷冻烘焙显然可以简化创业门槛。

从需求端来看,预包装产品保质期较长,但含有防腐剂;现烤产品保质期非常短,但口感更佳。而冷冻烘焙则是处于两者之间的选择,也成了现烤类烘焙产品的主要材料来源。

因此,一旦PRO店采用冷冻烘焙取代现烤烘焙的模式可行,奈雪便有机会在未来持续开放供应链,从C端走向B端,获得冷冻烘焙百亿元的市场增量空间,且除了烘焙供应链外,也有机会重塑茶饮供应链。

结合这些背景来看,奈雪在近日投资新烘焙品牌鹤所,既是为了拓宽品牌矩阵,或也是为了增强供应链的产品能力,因为鹤所主打的零蔗糖烘焙概念,在烘焙市场上极具差异化。

跟此前已入局新烘焙赛道的“前辈”虎头局、墨茉点心局等相比,鹤所更强调“低糖健康”,且拒绝使用“氢化植物油、氢化脂肪、植物黄油、人造奶油、植物奶油”,“零蔗糖”正是其独有卖点。

“零糖”能否讨好年轻人?

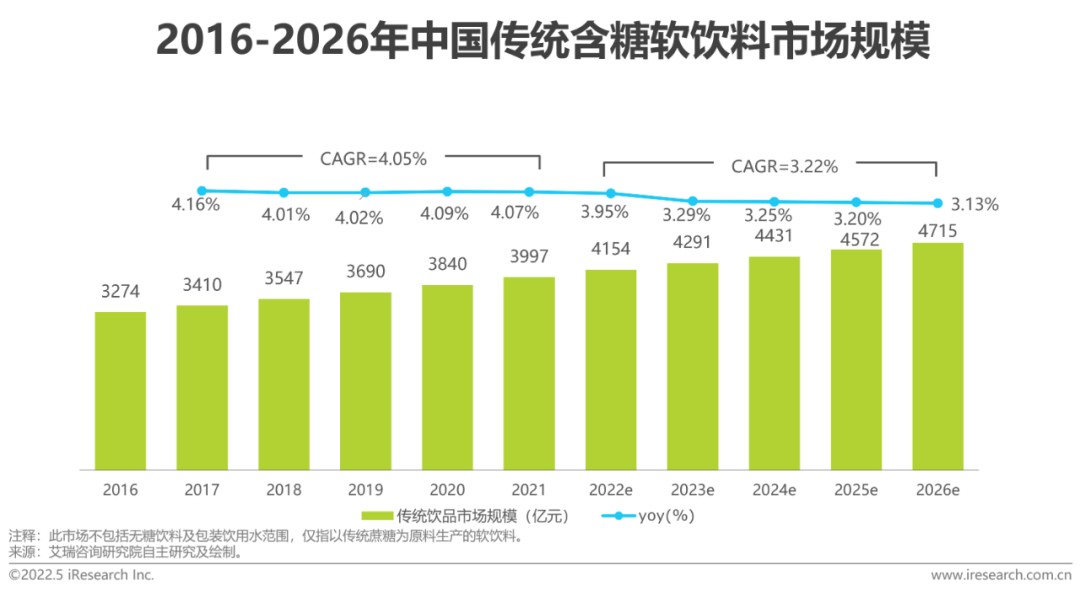

那么“零糖”到底是不是一个好的“新故事”?近年,消费者健康意识觉醒, “少盐少糖低脂肪”的饮食也成了主流趋势,据艾瑞测算,仅无糖饮品市场就有可能在2026年超300亿元。

2018年,主打“无糖”的元气森林在市场上爆发,便说明了“低糖/零糖”已经成为了市场的消费趋势之一,此消彼长之下,近年含糖饮料的市场增速也开始放缓。

但也正因为“低糖/零糖”是一个成长中的市场,消费者对其认识很不够深,到底“零糖”是否等于“健康”,如何界定“零糖”等问题,这些观点也需要在市场持续发展过程中逐步完善。

以元气森林为例,其在推出初期曾以“0糖0卡0脂”为卖点,打造健康饮品的概念,但在去年4月,元气森林却被曝出“零糖”不等于“无糖”。元气森林虽然使用了代糖所以不含葡萄糖、蔗糖等食糖,但标注“0糖0卡0脂”也不符合事实,元气森林为此出面道歉。

元气森林翻车是对消费者一次很好的教育,它揭开了“零糖”概念之上这层所谓“健康”的保护衣,也让消费者在日后能更理性对待“零糖低糖”产品,因此,当“零糖”来到烘焙食品之上,其还能否继续站稳阵脚?

简单来看,目前市面上普遍使用的代糖主要分为人工合成和天然的,分别是阿斯巴甜、蔗糖素、三氯蔗糖等人工合成,以及赤藓糖醇、甜菊糖苷等天然代糖。

在可选情况下,我们自然优先选择天然代糖。国际著名医学期刊《PLOS Medicine》,在22年3月底刊发的一项有超10万人参与的研究,结果发现,随访近8年中,人造甜味剂与总体癌症风险呈正相关,阿斯巴甜和安赛蜜的癌症风险更高。

另外,吃代糖也不一定能减重,2020年8月《美国心脏协会期刊》上发表一份研究报告,其指出喝代糖饮料、喝无糖饮料和喝含糖饮料的三个组别,他们在体重变化上没有显著差异。

可见,试图依靠代糖来减重的话,其安全性和实际效果目前都仍需要打个“问号”,而比起健康这些看不见的问题,用代糖取代蔗糖能否打造同样的烘焙口感,则似乎比无糖饮料更难。

在烘焙工艺里,“糖”不光解决甜度的问题,还充当了发面的稳定性和产品的保湿性,会影响口感以及焦糖化着色。不过,鹤所创始人包如江表示,鹤所独家研发的“代糖配方”,已基本能解决零蔗糖产品的口感问题。

实际是否如此呢?观察社交平台上一些消费者的评价,有部分消费者认为,“零蔗糖烘焙”除了口感更淡之外,跟含糖烘焙的差异不会很大;但也有消费者认为,不管有糖无糖,其产品并没有想象中好吃,甚至有点油腻。

不同于新茶饮产品,烘焙产品能否成为健康产品,除了糖之外,还有奶油、面粉、馅料、黄油等配料,即便不含反式脂肪酸,其还是属于高油、高脂肪的食物,烘焙食品跟健康减重似乎天然就是“对立”的。

当“零糖”来到新烘焙赛道,我们不仅需要考虑产品口感的可替代性,更需要考虑“零糖”作为健康概念能否长期成立,毕竟,一种食物含有多少热量,跟它是否“无糖”没有必然联系。

当然,对奈雪来说,当前对鹤所的投资也未必能马上收获果实,但在这个过程中,双方会否就代糖的使用有更多研究,能否共同提升“无糖”饮品食品的口感,这些都是值得期待的进展。

总的来说,奈雪选择鹤所,可能只是其讨好年轻人的其中一步,但奈雪在烘焙产业链上多走了一步,或许也意味着其在供应链上的落子又进了一步。奈雪到底是想做“面包界”的元气森林,还是“面包界”背后的供应链,为创业潮下的茶饮咖啡店赋能,不妨先交给时间。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。