编者按:本文来自微信公众号 半导体产业纵横(ID:ICViews),作者:丰宁,创业邦经授权发布。

新年开工的钟声还在耳边回荡,汽车市场的波动却已经犹如潮水般汹涌而至。

接下来具体看一看2024年开年不久,汽车市场都发生了哪些动荡。01 开年动荡丛生首先是年初引起轰动的汽车行业的价格战。2月19日,王朝网旗下秦PLUS荣耀版的上市,如同一块投入湖面的石子,激起了市场的涟漪。这款汽车官方指导价7.98万元起,这样的价格定位无疑为秦PLUS荣耀版赢得了大量消费者的关注。它的出现,不仅为王朝网注入了新的活力,也为整个紧凑型轿车市场带来了新的竞争格局。然而,就在秦PLUS荣耀版上市的同时,其他车企的降价策略也愈发激烈。五菱、长安汽车、哪吒汽车、北京现代、上汽通用等纷纷加入价格战,集体宣布多款车型大降价。这无疑给消费者带来了更多的选择,但同时也让车企们承受了更大的压力。其中,哪吒X全系最高直降22000元,哪吒AYA全系降价8000元,哪吒S全系降价5000元。此外,哪吒汽车推出保值换购政策,即日起至2024年3月31日,购买哪吒S和哪吒GT车型可享受2年内以开票价7折换购哪吒汽车全系新车的权益。五菱星光PLUS的150km进阶版车型价格也从此前的10.58万元大幅降至9.98万元,和比亚迪的驱逐舰05 120km版本价格基本一致。北京现代旗下A级轿车伊兰特车型正式降价,最低7.58万元起。此外,上汽通用旗下别克品牌宣布,将于2月19日至29日对部分车型降价或补贴。其中,别克君越、威朗Pro、昂科威Plus分别提供3.5万、5.5万、6.5万元的单车优惠及置换补贴。降价潮的涟漪尚未平息,高合汽车停工停产的消息又让市场陷入了新一轮的猜测与讨论。作为一家在新能源汽车领域有所积累的企业,高合汽车的这一决定,让人们对新能源汽车市场的未来发展产生了更多的疑问。而阿维塔将售后业务改为外包的决定,不禁让人发问:在新势力大肆举办直营店,甚至传统车企也开始用直营模式销售、服务新能源车型的背景下,阿维塔怎么会在此时,转走经销商管理售后的传统之路?毋庸置疑的是,时移世变,汽车市场正进入大争之世。这一信息我们从汽车市场近三年的销售数据信息中也可读出一二。

02 连续三年汽车销量持续攀升

得益于政策扶持,以及各地车展促销的配合,2023年中国汽车市场整体来看销售情况依旧旺盛。根据中国汽车工业协会数据显示,2023年,中国汽车产销量分别达3016.1万辆和3009.4万辆,同比分别增长11.6%和12%。这是2017年之后,中国汽车销量首次超过2888万辆的历史高点,极大地提振了行业信心。回头看,2009年,中国汽车产销量首次双双突破1000万辆大关,成为世界汽车产销第一大国后,势如破竹,2013年突破2000万辆,2017年产销量达到阶段峰值。但随后,市场连续3年下降,进入转型调整期,2021年才结束“三连降”开始回升。据中汽协副秘书长陈士华介绍,2023年,中国乘用车产销量分别达2612.4万辆和2606.3万辆,同比分别增长9.6%和10.6%;商用车产销量分别达403.7万辆和403.1万辆,同比分别增长26.8%和22.1%。2023年整体市场销量呈现出“低开高走,逐步向好”的特点。值得一提的是,2021年,中国汽车产销分别为2608.2万辆和2627.5万辆,同比分别增长3.4%和3.8%,结束了连续3年下降的趋势。2022年,中国汽车产销分别完成2702.1万辆和2686.4万辆,同比增长3.4%和2.1%,全年实现小幅增长。我国汽车产销总量已连续14年居全球第一。

然而,在汽车市场整体向好的同时,细分赛道却呈现出了不同的景象。一方面,传统燃油车市场虽然依旧庞大,但增长速度已经放缓,部分细分市场甚至出现下滑趋势。这主要是由于消费者对于燃油车的消费观念逐渐转变,以及新能源汽车市场的冲击。另一方面,新能源汽车市场异军突起,成为市场的新宠。从电动汽车到混合动力汽车,再到氢能源汽车,新能源汽车的多元化发展为消费者提供了更多的选择。具体到各家车企的表现,更是几家欢喜几家愁。在降价潮和市场竞争的双重压力下,一些车企凭借着卓越的产品质量和创新的营销策略,成功吸引了消费者的目光,实现了销量的稳步增长。自然也有一些车企在市场的变革中遇到了挑战。面对激烈的市场竞争和不断变化的消费者需求,他们面临着产品更新换代慢、销售渠道不畅等问题,甚至有一些车企已经悄然离场。下文将对汽车市场的一系列变革进行深入分析,揭示其背后的趋势与影响。

然而,在汽车市场整体向好的同时,细分赛道却呈现出了不同的景象。一方面,传统燃油车市场虽然依旧庞大,但增长速度已经放缓,部分细分市场甚至出现下滑趋势。这主要是由于消费者对于燃油车的消费观念逐渐转变,以及新能源汽车市场的冲击。另一方面,新能源汽车市场异军突起,成为市场的新宠。从电动汽车到混合动力汽车,再到氢能源汽车,新能源汽车的多元化发展为消费者提供了更多的选择。具体到各家车企的表现,更是几家欢喜几家愁。在降价潮和市场竞争的双重压力下,一些车企凭借着卓越的产品质量和创新的营销策略,成功吸引了消费者的目光,实现了销量的稳步增长。自然也有一些车企在市场的变革中遇到了挑战。面对激烈的市场竞争和不断变化的消费者需求,他们面临着产品更新换代慢、销售渠道不畅等问题,甚至有一些车企已经悄然离场。下文将对汽车市场的一系列变革进行深入分析,揭示其背后的趋势与影响。03 大盘向好,细分生变

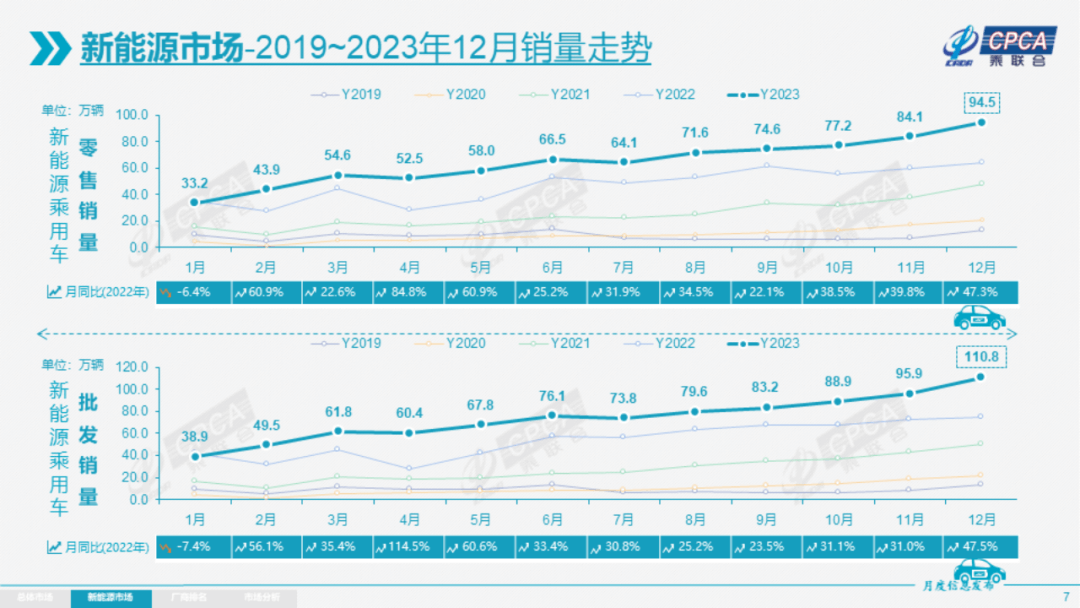

电进,油退汽车市场的第一大变革便是新能源汽车市场扩张迅速,燃油车市场受到挤压。根据中国汽车工业协会数据显示,2023年,中国新能源汽车产销量分别达958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,市场占有率达31.6%。在新能源汽车主要品种中,与上一年度相比,三大类新能源汽车品种产销量均呈现明显增长。2022年,中国新能源汽车产销分别达到705.8万辆和688.7万辆,同比增长96.9%和93.4%,市场占有率达到25.6%,新能源汽车逐步进入全面市场化拓展期。新能源汽车是2021年汽车市场的最大亮点,全年产销量分别为354.5万辆和352.1万辆,新能源汽车在2021年的市场占有率提升至13.4%。

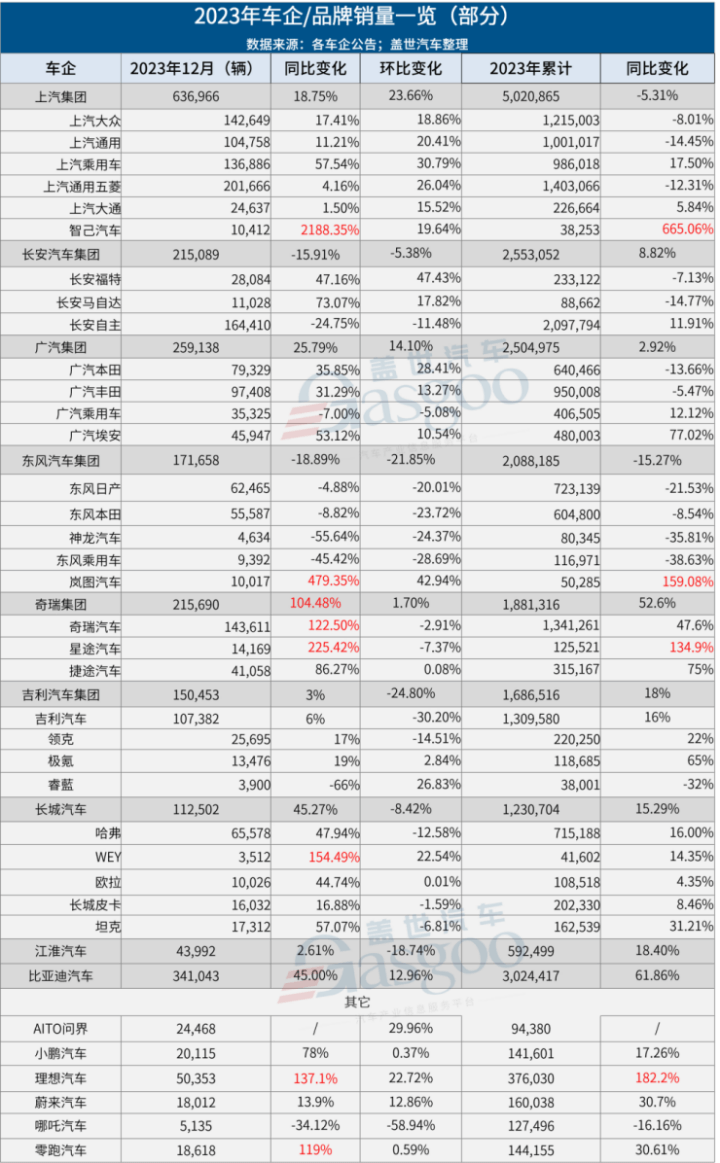

燃油车方面,随着新能源汽车市场规模的不断扩大,传统燃油车的销售情况明显受到影响。尤其是刚刚过去的2023年,“油退电进”的趋势愈发明显。2023年的汽车总销量比2021年的总销量增加了300多万辆,但2023年燃油车的销量却比2021年少了200多万辆。产品方面,近两年燃油车新品也持续减少,迭代速度越来越慢——2020年59款,2021年和2022年均为56款,而到了2023年,则仅有27款。与之形成鲜明对比的是,新能源汽车新品则在不断地快速滚动推出。新能源汽车开始厮杀2023年,随着小米等新造车企业陆续加入并将推出新产品,小鹏汽车、特斯拉、蔚来等也均计划推出价格更低的产品或者品牌,预计新能源汽车市场竞争将进一步加剧。在这种情况下,新能源车企有着用价格换市场的冲动,于是也就有了文章第一部分的大面积降价。开年即点燃的价格战,无疑是新能源汽车行业内卷加剧的鲜明写照。随着技术进步、产业链整合和规模化生产效应的显现,曾经依赖政策补贴生存的新能源汽车行业已经脱胎换骨,具备了与传统燃油车在成本上正面较量的实力,要知道整体市场增量并不富余,这意味着,车企间的竞争将更加激烈,想要拿到更高的增量,就要竭力去“抢”。以下是部分主流车企在2023年的成绩与境遇。 中国主流的新能源汽车厂商包括比亚迪、蔚来、理想、小鹏、零跑、哪吒等以及一些转型中的传统车企包括广汽埃安、上汽、长安、长城、吉利等。首先看比亚迪。2023年全年,比亚迪累计销量302万辆新车,同比增长61.9%。在这样的体量下仍能够保持这样的增幅,不可不谓优秀。由此,比亚迪也成为少数几家能够达成年度销量目标的车企之一。再看造车新势力蔚来、理想和小鹏等。2023年全年,蔚来共交付新车16万辆,同比增长30.7%;理想汽车全年交付量达37.6万辆,同比增长182.2%。2023年全年小鹏汽车总交付14.16万辆,未能完成20万辆的销量目标。零跑和哪吒在2023年的销量分别为14.4万辆和12.7万辆。AITO问界在2023年的销量为9万辆。在新能源汽车方面,2023年上汽正式发布新能源汽车发展三年行动计划,按下了向新赛道转型的加速键。2023年上汽集团新能源汽车全年销售112.3万辆,同比增长4.6%,销量位居国内车企第二。广汽集团新能源汽车累计销量 54.96 万辆,同比增长 77.55%。吉利新能源汽车全年累计销售48.7万辆,同比劲增超48%。看似光鲜的背后,其实有不少车企正承担着亏本的压力。2023年第三季度,蔚来亏损45.6亿元、小鹏亏损38.9亿元,而且小鹏的亏损额相比第一、第二季度还在扩大。而销量仅11.87万台的极氪财报显示,2022年亏损76.55亿元。零跑2022年亏损51亿元,2023年前三季度亏损22.76亿元。还有前文提到已经停工停产的高合。就连特斯拉汽车在华销量增速也已没有前几年的迅猛态势。官方资料显示,2021年-2023年,特斯拉中国市场销量分别为32.07万辆、43.98 万辆以及60.37万辆,分别同比增长133%、37.1%以及37.3%。2024年1月,特斯拉中国销量仅7.14万辆,同比增速进一步降低至8%。新能源的风口上,资本泛滥,容易拿到投资。而如今资本开始退潮,这些本已上市的车企都开始艰难度日更何况那些未上市,一个月只出售几十台甚至几台的车企。那些背靠大型传统车企的小公司也未必保险,毕竟市场汹涌之下,母公司未必不会断尾求生。可见,几家欢喜几家愁,正是当前新能源汽车市场细分赛道的真实写照。一些走到悬崖边的车企们,已经卷入“裁员”“停产”等负面舆论旋涡中,在残酷的淘汰赛中,面临出局的危险。2024年新能源汽车市场或将迎来新一轮的洗牌。

中国主流的新能源汽车厂商包括比亚迪、蔚来、理想、小鹏、零跑、哪吒等以及一些转型中的传统车企包括广汽埃安、上汽、长安、长城、吉利等。首先看比亚迪。2023年全年,比亚迪累计销量302万辆新车,同比增长61.9%。在这样的体量下仍能够保持这样的增幅,不可不谓优秀。由此,比亚迪也成为少数几家能够达成年度销量目标的车企之一。再看造车新势力蔚来、理想和小鹏等。2023年全年,蔚来共交付新车16万辆,同比增长30.7%;理想汽车全年交付量达37.6万辆,同比增长182.2%。2023年全年小鹏汽车总交付14.16万辆,未能完成20万辆的销量目标。零跑和哪吒在2023年的销量分别为14.4万辆和12.7万辆。AITO问界在2023年的销量为9万辆。在新能源汽车方面,2023年上汽正式发布新能源汽车发展三年行动计划,按下了向新赛道转型的加速键。2023年上汽集团新能源汽车全年销售112.3万辆,同比增长4.6%,销量位居国内车企第二。广汽集团新能源汽车累计销量 54.96 万辆,同比增长 77.55%。吉利新能源汽车全年累计销售48.7万辆,同比劲增超48%。看似光鲜的背后,其实有不少车企正承担着亏本的压力。2023年第三季度,蔚来亏损45.6亿元、小鹏亏损38.9亿元,而且小鹏的亏损额相比第一、第二季度还在扩大。而销量仅11.87万台的极氪财报显示,2022年亏损76.55亿元。零跑2022年亏损51亿元,2023年前三季度亏损22.76亿元。还有前文提到已经停工停产的高合。就连特斯拉汽车在华销量增速也已没有前几年的迅猛态势。官方资料显示,2021年-2023年,特斯拉中国市场销量分别为32.07万辆、43.98 万辆以及60.37万辆,分别同比增长133%、37.1%以及37.3%。2024年1月,特斯拉中国销量仅7.14万辆,同比增速进一步降低至8%。新能源的风口上,资本泛滥,容易拿到投资。而如今资本开始退潮,这些本已上市的车企都开始艰难度日更何况那些未上市,一个月只出售几十台甚至几台的车企。那些背靠大型传统车企的小公司也未必保险,毕竟市场汹涌之下,母公司未必不会断尾求生。可见,几家欢喜几家愁,正是当前新能源汽车市场细分赛道的真实写照。一些走到悬崖边的车企们,已经卷入“裁员”“停产”等负面舆论旋涡中,在残酷的淘汰赛中,面临出局的危险。2024年新能源汽车市场或将迎来新一轮的洗牌。

04 淘汰赛,已然开启

年初的降价只是打响新能源汽车与油车之间竞争的第一枪。通过观察发现,本次降价集体瞄准了10万元以下的市场区间。这标志着,自主新能源汽车正式向合资燃油车区间发起了强冲击。在国内汽车市场上,10万元左右的A级车市场一直占据非常大的市场份额,是车企的“兵家必争之地”。但此前,由于新能源汽车成本高居不下,该细分市场的多数份额长期被合资燃油车占据,轩逸、朗逸、速腾等合资车型是该市场的热销品。如今随着新能源汽车市场成本的不断下探,新能源汽车与传统燃油车的市场竞争也变得越来越激烈,与此同时各大造车新势力不断推出新产品,新老厂商的替代竞争愈发激烈。其实,汽车市场的淘汰赛已然开启。

比如已经退出中国市场的三菱汽车;面临着减产的困境的丰田汽车;除了丰田汽车外,剩下的马自达、斯巴鲁和英菲尼迪也面临着巨大的压力。大众集团旗下的子品牌斯柯达,目前销量也相对较低。韩国现代集团旗下的现代和起亚在中国市场上的表现也不佳。除此之外还有一些本土的中小企业在这一战争中由于诸多不利因素导致关闭或停工停产。华为智能汽车解决方案BU CEO余承东曾表示,2030年新车销量中新能源汽车的销售占比将接近100%,同时新能源汽车企业会越来越少,中国市场的主要玩家数量将小于5家。理想汽车CEO李想则认为,中国智能电动汽车市场将在2025年出现拐点,而理想汽车必须占据至少20%的市场份额,才能有机会拿到下一场比赛的入场券。极氪智能科技副总裁林金文表示:“价格战不只今年,只是今年尤为激烈。只要玩家足够多,这个行业就会足够卷,卷到玩家逐渐减少。未来2-3年,卷是常态,所有参与竞争的产品、品牌如果没有卷得动、卷得起的能力,就会很快出局”。大浪淘沙之下,到底有哪些车企有能力留下,我们拭目以待。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。