编者按:本文转自国泰君安证券研究,转载请联系原作者。

停靠在日本横滨码头的“钻石公主号”,曾是海外最大的确诊病例所在地。

然而当“钻石公主号”的游客终于重见天日之时,却没有多少人能想到,这只是疫情在海外蔓延的一个序章。

截止到2月24日,日本和韩国的新型冠状病毒肺炎确诊病例已经分别达到838例和833例,是目前海外确诊新冠肺炎最多的两个国家。

而当彭博社报道,韩国SK海力士被传出确诊两例新型冠状病毒感染者导致800名员工被紧急隔离,韩国三星电子确认一名28岁女员工感染新型冠状病毒并很快宣布该工厂全面停工时,我们才突然发现,此次疫情,影响到的可能不仅是中国的产业链。

经过多年的经贸往来,中日韩三国之间的产业链关系已经十分密切,那么此次日韩疫情大爆发,会对国内的企业生产和相关产业链带来哪些影响?

国泰君安宏观团队发布的最新报告《如果日本疫情加剧,将如何冲击中国产业链?》,对此作出了细致的拆解和分析。

01

日韩告急

就在国内疫情防控渐显转机的同时,与我们一水之隔的日本和韩国,新冠疫情的发展却在急剧恶化。

据NHK报道,截至2月24日上午9点40分,日本国内共确诊新冠肺炎病例838人,其中钻石公主号邮轮共计691人,在日本本地的感染者和中国游客133人,以及乘坐日本政府包机回到日本国内的14人。

▼ 日本全国疫情确诊情况

(截止2月23日19点)

图片来源:NHK新闻,国泰君安证券研究

而在韩国,情况更不容乐观。

截至首尔时间24日下午5点,韩国累计确诊病例已经达到833例,出现7例死亡病例。

而就在一周前,韩国的确诊病例还只有28例。

数据来源:WHO官网,意大利卫生部

作为全球产业链的重要组成部分,日韩疫情的蔓延给全球经济回暖带来了一片阴影。但是,影响究竟会有多大呢?

接下来,我们试图以日本为例,详解若日本疫情进一步扩散与爆发,将对中国的产业带来哪些影响。

02

全球电子、汽车产业链

或受冲击最大

在此前的《全球制造产业链迁移的新趋势》中,我们曾对全球产业链进行了梳理,其中提及——

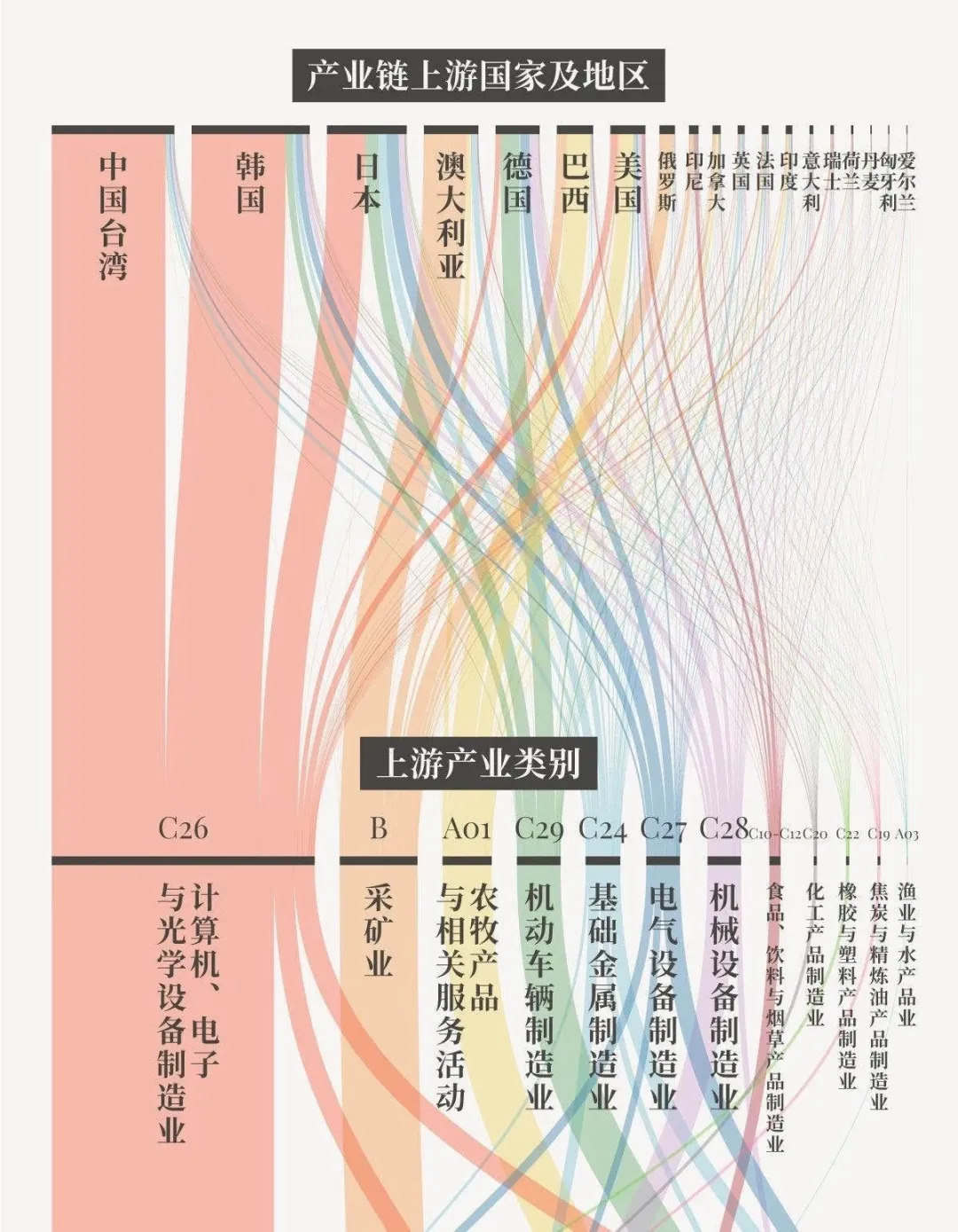

在中国主要产业的上游,日本主要集中在计算机电子光学设备、电气设备、基础金属、橡胶塑料、机械设备、汽车与运输设备行业。

▼中国主要进口国家

及相关行业对上游的拉动

资料来源:国泰君安证券研究

因此,我们先以电子行业和汽车行业为例,简要分析日本在产业链上的位置,以及对国内的影响。

1、半导体核心材料

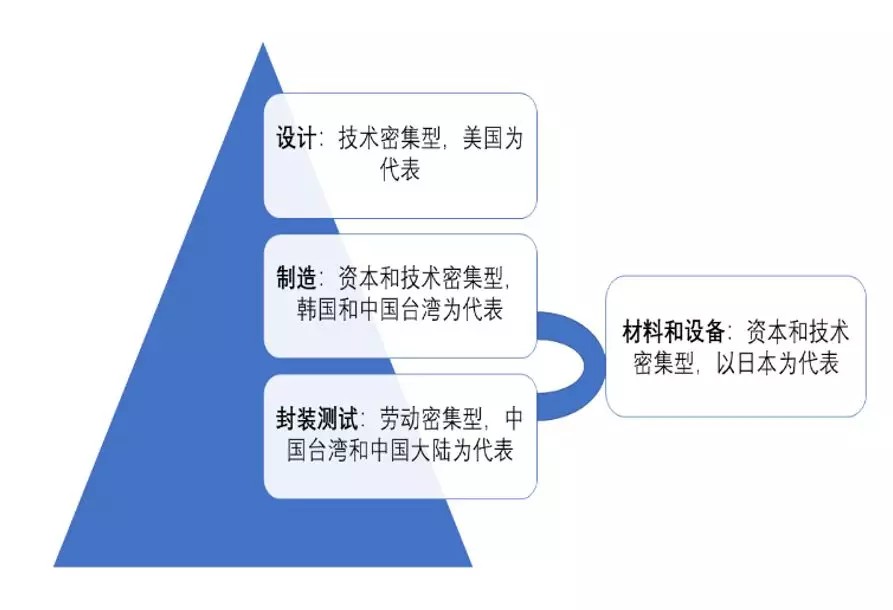

在半导体代工制造和封测的材料领域,日本企业占据了绝对的优势。

▼要素密集度下

半导体产业流程不同环节分类

资料来源:RIETI-TID2017,国泰君安证券研究。

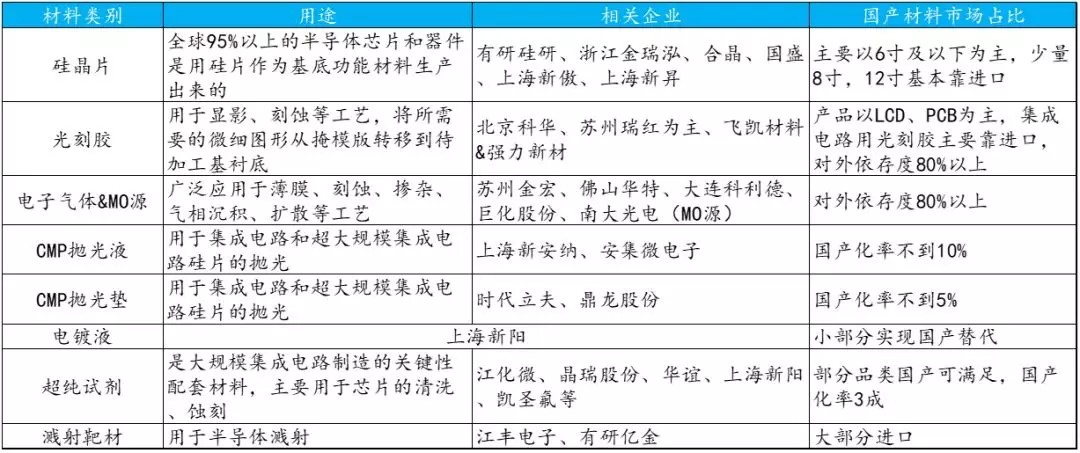

日本企业在材料研发方面深耕多年,在技术上达到了炉火纯青的地步,在硅晶圆材料、光罩、靶材等重要的细分子领域,日本企业所占份额都多达50%以上。而中国目前还没有能够在这个领域实现较大突破。

日本本土半导体材料核心龙头企业包括凸版印刷、信越化学、日本合成橡胶等。

▼日本在半导体材料

全球市场份额比例

资料来源:RIETI-TID2017,国泰君安证券研究。

凸版印刷是目前全球最大的光罩生产企业,产品线完整,占据全球超过30%的光罩市场份额。

信越化学是全球最大的半导体硅片供应商,2015年在全球半导体硅片市场中占有27%的份额——而硅片及硅基材是半导体材料中最重要的部分,占据了整个半导体材料市场的1/3。

日本合成橡胶公司则是全球最大的光刻胶生产商。

▼半导体全球产业链

地域分工特征明显

资料来源: 《U.S. Semiconductor Manufacturing:Industry Trends, Global Competition, Federal Policy》

上述原材料领域在集成电路产业链主要与IC设计中的版图设计,以及IC制造中的光刻和单晶硅片相关联。

而在封测领域,包括前端的Si晶圆以及后端的焊线,陶瓷板、塑料板、封装材料等,日本在全球市场份额中也占据着重要地位。

可以说,日本的半导体原材料渗透在整个产业链的方方面面,而至少到目前为止,多数材料在国内的国产化率仍然非常有限。

▼部分半导体原材料国内替代情况

资料来源:中国产业信息网,国泰君安证券研究

因此,日本的半导体原材料供应如果发生问题,不仅对于中国产业的原材料会有直接影响,还存在通过美国等其他国家制造的零部件短缺造成的间接影响。

2、汽车行业

在汽车行业方面,如果日本疫情集中爆发,主要对国内影响将集中在零部件领域,同时日系进口车型或也受到一定影响。不过对国内整体进口车市场影响有限。

国内与日系车企联系较为紧密的企业包括一汽、广汽与东风集团。由于日系合资车厂的本土化生产率较高,同时在日本2011年大地震之后车企已经针对生产方面准备了应急方案,均会对疫情冲击带来一些弱化。

此外,由于日本在汽车零部件的垄断地位没有半导体那么高,因此一旦日本汽车零部件供应出现问题,国产化推进的受益幅度或将强于半导体材料领域。

▼日本汽车产业地图

资料来源:Marklines全球汽车信息平台,国泰君安证券研究。

03

中国对日进口依赖的

“最大风险名单”

如果把疫情潜在影响纳入产业链传导,我们可以得出两条受影响较大的产业链:

一是汽车链条,连带橡胶、化工、金属制品行业。

二是高技术制造链条,主要包括电气设备、机械设备以及电子光学设备行业。

不过,由于日本是我国进出口的第四大贸易伙伴国,因此对我国将造成的影响远远不止于此。

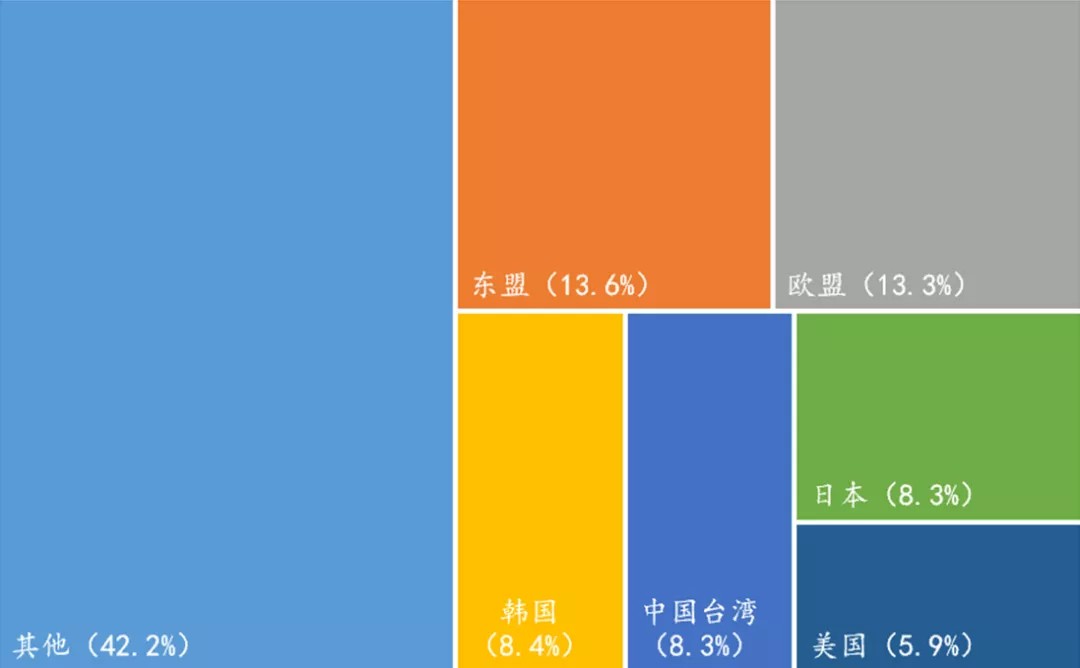

▼ 2019年中国主要进口贸易伙伴

数据来源:Wind,国泰君安证券研究。

进口角度,2019年我国全年进口金额20771.0亿美元,其中自日本进口比重达到8.3%,仅次于东盟(13.6%)、欧盟(13.3%)和韩国(8.4%)。

2018年,我国进口的全部中间品中约有7.0%来自日本,其中对中间品和零部件合计占对日进口商品比例达到65%以上。

▼中国对日本的零部件和中间品依赖较高

资料来源:RIETI-TID2017,国泰君安证券研究

接下来,我们对占比最大的零部件行业进行二次挖掘,找出可能受冲击最大的细分行业有哪些。

第一步,我们挑选出2018年我国进口金额最大的200种商品,这200种商品的进口金额约占我国2018年进口总额的78.6%。

第二步,再从其中筛选出从日本进口占比超过30%的产品。

基于以上步骤,我们最终筛选出了“供应链最大风险名单”:

▼“最大风险名单”(HS6)

数据来源:UNcomtrade,国泰君安证券研究。

可以看出,这些零部件高度集中于汽车及其零部件、高端装备,以及塑料等化工领域,因此若日本疫情进一步恶化,从供应链角度来看,中国的汽车、机械设备、化工行业均存在一定风险。

04

国内产业链的

危与机

如果我们把日本疫情下的潜在风险行业,和国内疫情爆发的潜在风险行业相对比,会发现两者在范围上有一些重合。

在我们此前的报告《复工季受冲击可能性最大的三条产业链》中,对湖北、浙江、广东、河南四省的产业链结构进行拆解,曾经得出如下结论:

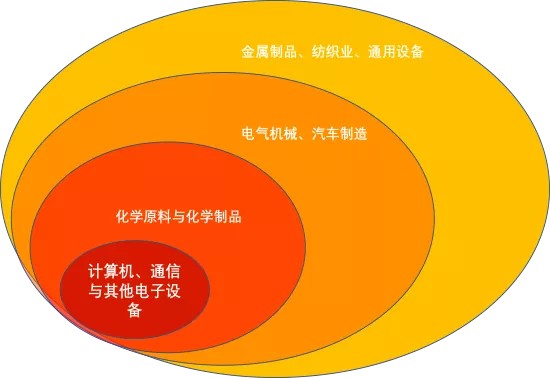

1、化工品制造直接受到影响,其下游需求较大的行业集中在橡胶塑料、造纸及加工,木材及加工行业,纺织业,这些行业由于自身需求冲击叠加化工品需求依赖,影响或更大。

2、计算机、电子与光学设备、电气机械、通用设备整个链条均受到一定影响。产业升级的仪器仪表行业由于对计算机、电子、电气机械需求较高,或受到一定影响。

3、由于复工推迟,建筑活动的延后,叠加汽车链条影响,将对黑色、有色冶炼、金属制品需求短期存在一定抑制。

▼ 工业增加值角度主要影响制造业行业

资料来源:Wind,国泰君安证券研究

但结合近来国内复工条件的逐渐改善,这些短期处在“灾区”的产业链正在处在趋势回暖状态。

我们认为,认为若海外疫情进一步恶化,对于汽车、半导体、机械设备等行业核心零部件生产技术升级以及国内替代的诉求或将快速增加,带来相关链条的进一步景气。

不过最后,我们还是衷心地希望海外的疫情能够早日得到控制,毕竟“山川异域,风月同天”。

以上内容节选自国泰君安证券已经发布的研究报告《如果日本疫情加剧,将如何冲击中国产业链?》及公开资料,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

花长春(分析师) 证书编号 S0880518110004

董 琦(研究助理) 证书编号 S0880118090020

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。