编者按:本文来源创业邦专栏新文化商业,作者Amy Wang,创业邦经授权转载。

3月23日,阅文集团在港交所公告,2020年全年总收入为人民币85.3亿元,同比增长2.1%,虽然收入略高于分析师预测,但净亏损44.84亿元是有史以来最多,还是惊动了股市,毕竟去年同期盈利10.96亿元。截止到3月23日晚8点,阅文股价跌幅逾7个点,不过好消息是次日开盘股价大涨13%。

对于净亏损陡增,阅文业绩报告也做出了解释:收购新丽传媒的商誉及商标权的减值拨备分别为人民币40.159亿元及人民币3.898亿元;2020年修改新丽传媒的获利计酬机制导致的公允价值亏损净额人民币6.046亿元;公司对若干被投资公司的长期投资减值拨备人民币2.520亿元。

2020年,对于阅文来说,挑战空前。外部免费阅读兴起对阅文主营业务冲击巨大,合同风波引发头部作家联名抵制;内部以吴文辉、梁晓东为首的起点老兵们抱团离开自立门户,而以腾讯系程武为首的新领导班子上任,需要时间磨合和熟悉业务,收购上游制作公司新丽后碰到疫情,阅文虽稳固网文龙头地位,与腾讯互娱的腾讯影业、腾讯视频等其他兄弟公司的生态打通才刚刚开始被提到战略地位......

2020年,不管是互联网内容产业被短视频、直播等颠覆基本逻辑,还是疫情对影视工业前所未有的打击,整个网文行业都面临着前所未有的发展问题。阅文换帅和转舵也是带着网文行业“纵身一跃”,寻找新商业出路。在瞬息万变的互联网世界,积极应对变化,拥有勇气冒险总是对的,否则再庞大的老本也有被啃光的一天,从这个角度来看,暂时的亏损和财务尴尬算不了什么大问题,真正决定性的是,阅文到底有没有找到适用于新的竞争环境、且富有远见的商业模式。

重点看看阅文纵身一跃背后,承担的压力、转舵的阵痛以及有没有找到彼岸落脚之处的迹象。

月活数与付费率仍瓶颈

这是从2018年就有的老问题。

网文行业到底有没有天花板?2018年以前几乎没有人会认为网文行业会有天花板,但随着抖音、快手、直播、游戏等分流,网文天花板早已显现。

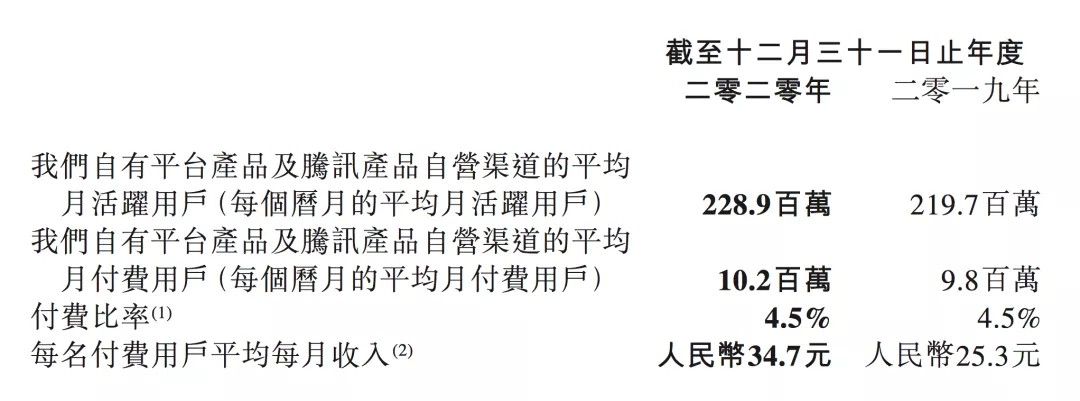

阅文在在线阅读市场上的龙头地位依然稳固,此处不做过多论述了。从阅文的用户数据可以看到,平均月活从去年2.19亿同比增加 4.2%至2.29亿。而进一步细分,月活增加不是来源于付费用户,而是腾讯自营渠道的免费阅读产品带来的月活,数据显示腾讯自营渠道已经占据了阅文一半月活,且正在通过免费阅读的推行获取更多用户增长。

付费规模和付费率增长缓慢。财报显示,截止到2020年底,阅文平均月付费用户从2019年的980万增长4.1%至1002万,付费规模增长与月活跃用户增长基本持平,同时两年的付费率均为4.5%。也就是说,付费规模增长比例基本与总样本保持一致,阅文本身的生态和内容没有刺激到付费业务增长,用户对网文的付费欲望没有增长。

对于增长见顶,阅文的解释是:“该增加(付费规模增长4.1%)受我们自有平台产品的付费用戶数增加所带动,而这一影响被若干腾讯产品自营渠道的付费用戶減少所部分抵消,原因是该年有更多的用户被腾讯产品的免费阅读内容所吸引。

翻译过来就是,阅文的免费阅读业务虽然能够为月活跃数带来一定流量,但确实正在冲击着付费业务。

目前尚不清楚阅文高层如何看待网文流量上的天花板,以及免费业务与付费业务之间如何获得平衡,但可以确定的是,在阅文找到最终的、有效的商业模式之前,“左手打右手”的流量与业务之间失衡问题将会一直伴随。

新丽不是“拖油瓶”

新丽被很多分析师和媒体解读为阅文的“拖油瓶”,原因是新丽的加入直接导致阅文内容成本的暴增。

如果单从短期财务数字来看,这个说法也没什么错,不过从长期来看,收购新丽对阅文来说可能是未来最具有价值的投资,因为头部制作能力在未来内容领域竞争中将是非常稀缺的资源,越早加码越有优势。

想当年,迪士尼也是靠各种天价并购,将诸如漫威、皮克斯、二十世纪福斯等顶级制作公司收归囊中,最终才有现在的IP世界工厂美誉和万亿市值。事实上,迪士尼也有过失败的收购,如用10亿美元收购Infoseek用于打造门户网站Go.com,不过这种技术应用的收购对迪士尼的价值不大,带来了亏损。

因而对于内容型+平台型结合的公司而言,花再多的钱在顶级上游制作上都是明智的选择。

而新丽被阅文收购后,这两年的表现在同类型公司中可谓相当抢眼。

2018年阅文集团以155亿元收购新丽传媒时,新丽传媒做出了业绩承诺:2018年、2019年和2020年的净利不低于5亿元、7亿元和9亿元,如若未达到上述业绩要求,那么阅文集团支付给卖方的对价将相应扣减。

2020年由于疫情原因和肖战风波等原因,新丽没能按时完成与阅文签订的2018-2020年对赌协议,阅文集团为此与新丽重新签订了2020-2024年的合约,将五年的纯利要求降到了最低2亿、3亿、3亿、3亿和3亿,最高4亿、5亿、5亿、5亿和5亿。最新财报中显示,新丽最终以利润4.067亿,完成了2020年的最高纯利要求,超额完成对赌协议。

此外,2018年8月开播的《如懿传》、2019年底爆火的《庆余年》,2020年的《流金岁月》和《斗罗大陆》,2021年开年爆款剧《赘婿》,春节档黑马影片《你好,李焕英》等等,背后都是新丽。新丽传媒靠这两年在“大流量+大IP”模式下的持续发力,将以往高口碑电视剧制作老牌公司的能力和口碑成功延展到了网生内容领域,不管是男频剧还是女频剧,都能以非常年轻、活跃的创作风格收获观众喜爱,当然也一定程度上引领了电视剧和网剧的流行趋势。

顶级的制作能力才能承接住阅文手上的超级IP储备,才有可能实现程武关于IP全产业链生态布局的构想。目前来看,新丽的制作能力是毋庸置疑的,行业和观众都非常认可,未来随着IP生态产业链的补齐和商业价值的爆发,大IP剧的商业潜能将被激活。新丽只要保持稳定的制作输出能力,盈利不会差。

营收结构调整和“三驾马车”耦合仍需时间

在财报分析师问答会上,程武指出:“阅文正在从一家以数字阅读为核心的公司升级成一家涵盖文学、动漫、影视、游戏等衍生业务、以IP培育和开发为核心的综合性文化产业集团。”

巨轮掉头当然比小船要难和慢。从网文平台到IP上游孵化平台的战略转换,不仅是阅文的“纵身一跃”,也是网文行业的“纵身一跃”。不过纵身一跃,对面可能是成为如迪士尼一样的康庄大道,也可能在成倍投入和风险裹挟中坠入深渊。

要成为中国IP版权中心,眼光当然不能只盯在线上阅读这个小盘子里,投入也不不再是买网文小说和培育网络作家。对于整个腾讯互娱而言,去年不惜与坚持网文付费18年的吴文辉分道扬镳,充分证明了腾讯要用阅文实现大IP计划的雄心壮志。

亏损背面有一些好的讯号,如IP授权业务的大幅上升。阅文集团去年全年在线业务收入为49.3亿元占比总营收的57.8%,其中版权运营及其他收入为35.9亿元占比总营收的42.1%,而2018年全年,阅文在线收入38.3亿元,占总营收高达76%。而网文触及天花板、免费阅读APP兴起、短视频病毒式流行正是从2018年开始。阅文开始入局免费同时收购新丽也是从2018年开始。

经过三年,虽然亏损,但是也换来了营收结构更加均衡的效果。

此外,于阅文而言,与腾讯互娱其他IP产业链环节的打通,跟内容孵化一样也需要时日。去年10月月,腾讯影业、新丽传媒、阅文影视在上海联合举办盛大发布会,现场发布包括《赘婿》《庆余年2》《雪中悍刀行》《从前有座灵剑山2》《狐妖小红娘》等著名IP改编剧目在内的56部超长片单。三家公司以整体影视生产体系首次亮相,自誉为IP的“三驾马车”。

为了摆脱之前腾讯系互相不买账的现状,换帅换血后,程武不仅是腾讯集团副总裁,还成为腾讯影业和阅文集团CEO ,他为了加速两家公司的融合,在去年专门成立了“阅文动漫-腾讯动漫联合委员会”和“阅文影视-新丽传媒-腾讯影业影视联合委员会”。不过目前三驾马车的构想很丰满,但现实情况是三家公司各自财务状况都不是很好,要么亏损要么营收不稳定。未来《庆余年》《赘婿》的成功经验能否复制给更多的IP开发仍值得验证,能否产生1+1+1大于3的生态效应,还有很长的路要走。

2020年,影视文化板块受疫情波及,亏损不是什么大事,关键是长期战略方向是否能赌赢。阅文的“纵身一跃”确实需要勇气和胆识,但仍是蒙眼赌局。当前处在刚刚跃出的阶段,未来是深渊还是彼岸,现在下定论还为时过早。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。