图源:摄图网

编者按:本文来自微信公众号中欧商业评论(ID:ceibs-cbr),作者曹新蓓,创业邦经授权转载。

根据全聚德的最新财报,这家成立于1864年的老店已持续亏损一年半,2020年5月上旬,天津第一小吃、创始于1858年的狗不理主动从新三板退市,结束了不到5年的上市历程。

关于老字号祛魅运动的帷幕,早已被拉开许久。面对激烈的市场竞争以及众多洋品牌的加入,传统国有餐饮的老字号究竟能走得多远?老字号除了响当当的招牌以外,又能有哪些新突破?这些问题不止困扰了资深食客,也困扰着老字号本身。

老树发新芽的故事总是格外美好,但现实中有太多老树早已深陷暮年的泥沼,遑论发芽开花。

同样身为老字号的广州酒家,则属于老树中的成功者,找到了属于自身的“逆生长”之道。这家始建于1935年、被誉为“食在广州第一家”的老店2021年上半年营业收入12.32亿元,归母净利润0.37万元,同比增长228.89%

本文将探究这家以经典粤菜起家的餐饮老字号,如何在新消费时代走出了一条有别于其他餐饮老字号的差异化之路。对仍困扰于“老字号除了老,还能剩下些什么”的企业而言,有着借鉴和参考意义。

餐饮业的日子有点难

虽说民以食为天,但餐饮业向来都是竞争红海。

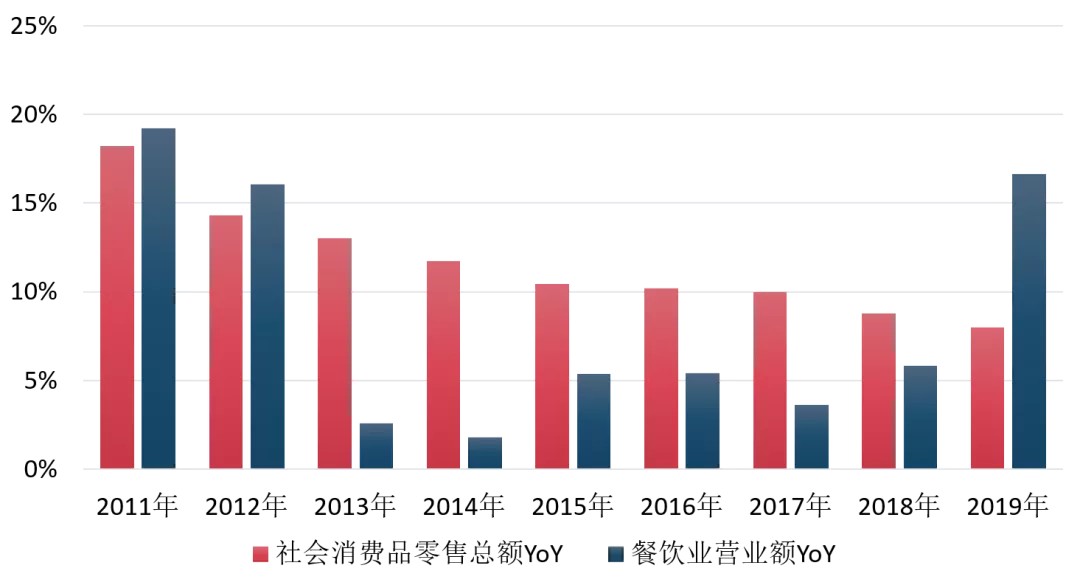

对比数据可以发现,在过去十年里,中国社会消费品零售总额的增速从未低于过9%,但旺盛的消费水平却带不来令人满意的餐饮收入,从2013年至2018年,中国餐饮业收入增速最高仅为6%,大部分时间均在4%上下徘徊。

图1 社会消费品零售总额及餐饮业营业额同比增长

资料来源:国家统计局,《中欧商业评论》

虽然从营收增速而言,餐饮业与住宿行业大致相同,但从数量而言,2018年底,我国共有餐饮门店820万家,比酒店数量多了15倍。在这个“内卷”极为严重的行业里,每家餐厅都能感受到来自同业的巨大压力。

广州酒家亦不例外。

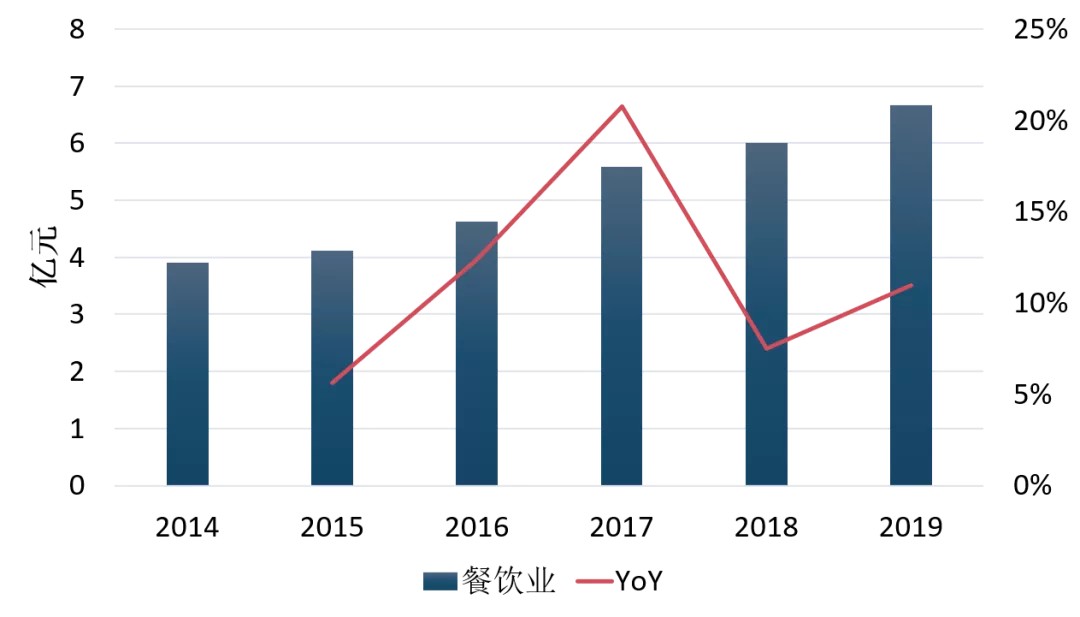

从财报而言,虽然广州每年餐饮部分的收入绝对值都在稳步增长,当作为相对值的营收增速却谈不上“稳步”,公司餐饮部分的营收增速经历过2017年21%的高增速,也经历过2015年并不尽如人意的同比增长6%,且不同年份之间的变动性较大。

图2 广州酒家餐饮部分收入及增速

资料来源:Choice数据库,《中欧商业评论》

此外,广州酒家集团电子商务有限公司副总经理李典壕曾对媒体表示:“老字号都是靠口碑传播的,而且线下门店的会员年纪都偏大,年轻化群体很少。”当曾经的金字招牌辉煌淡去,拥趸逐渐老去,留给老字号的生存空间愈发逼仄。

如何才能从餐饮业的竞争红海中找到破局之道?如何才能更好地缓解餐饮业务的不稳定性?这成了每个餐饮老字号必须思考的课题。

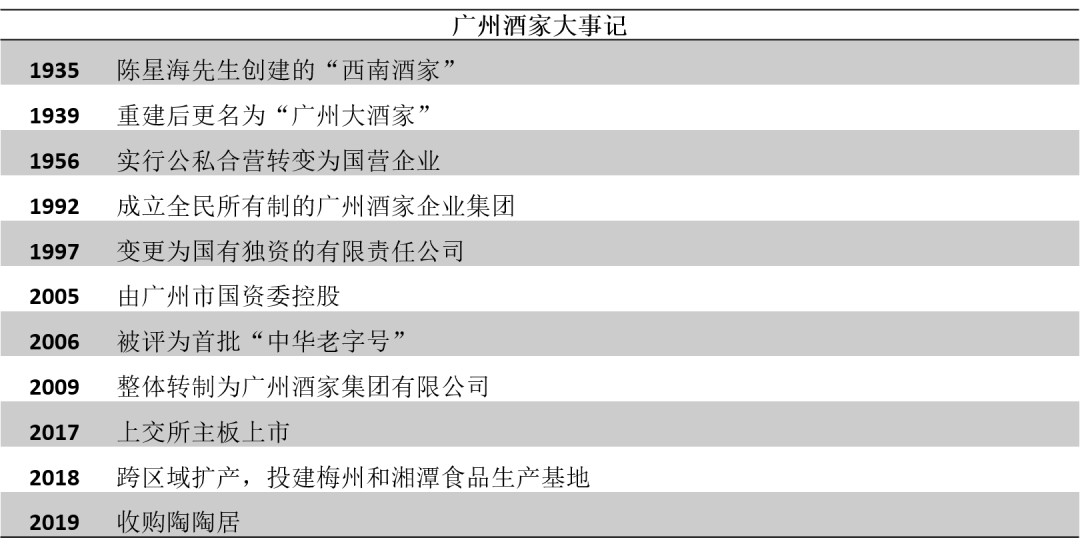

表1 广州酒家大事记

资料来源:华西证券,上海享迎数据科技有限公司

赛道从哪里找?

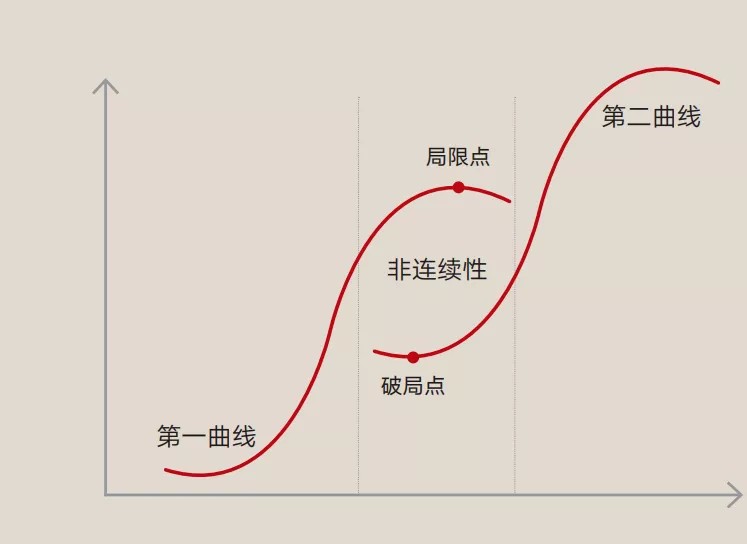

第二曲线的概念由英国管理大师查尔斯·汉迪提出,其认为第二曲线是企业要发现的新竞争力,是转型和持续生存的关键。市场的非连续性造成了连续性的企业必然要具备第二曲线,否则只有灭亡。

虽然原有业务增长陷入困境时,开拓并寻找新增长点是常见的方法,但新增长点究竟在哪里?盲目踏入新赛道是否会遭遇冷启动?抑或由于对新赛道的理解力不够,从而越做越亏?

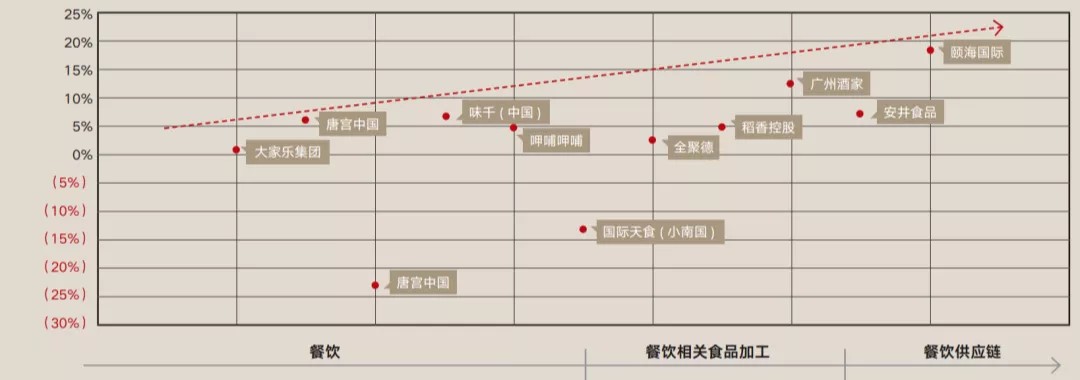

有一个常见的解决方法是:在企业选择第二曲线的赛道时,向原有产业链上下游延伸,将现有资源和品牌价值进一步放大。从财务指标而言,这一点可以从全行业的横向比较中得以印证:

如果将已上市的餐饮产业链上企业按照其主营业务构成分为“餐饮”、“餐饮相关食品加工”和“餐饮供应链”三大类,并且取各企业2019年全年的净利润率进行横向比较并作图,可以发现当横坐标轴越趋于象限右侧,企业的净利润率越高,因此,在选择第二曲线赛道时,从产业链延伸有望为股东带来包括净利率在内的更高的投资回报。

图3 餐饮企业净利润情况

资料来源:Choice数据库,《中欧商业评论》

月饼是广州酒家所选取的第二曲线赛道,也是公司向产业链纵深发展,施展回春术的第一步。

在检阅这份被誉为管理学圣经的“第二曲线”显学是否足够支持企业发展之前,先来看一下月饼的成本。

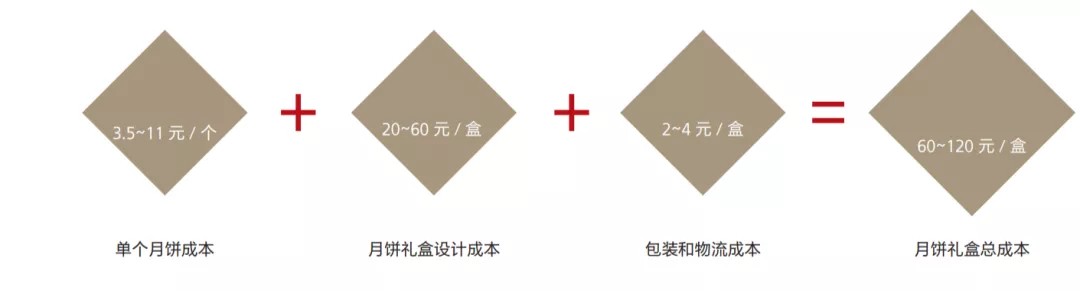

月饼礼盒的成本结构可以分为单个月饼成本、月饼礼盒设计成本和包装和物流成本三大板块。根据国信证券经济研究所数据,即使是再独特、昂贵的月饼馅料,单个月饼的成本上限通常不会超过11元/个,若是常见馅料,单个月饼成本下限则在3.5元/个,以月饼礼盒有6-8个月饼推算,这意味着制作的总成本在30-50元/盒。

月饼的第二份成本来源于礼盒。若将月饼礼盒的设计费用平均分摊至每个礼盒上,根据发售数量的不同,平均成本约在20-60元/盒,这份成本的差异主要源于企业是否能实现规模效应,若是发售规模较小,则礼盒设计的成本甚至会超过礼盒内月饼的总成本,最终沦为形式大于实质。

月饼的第三份成本来源在于包装和运输,虽然这也会受到规模效应的影响,但由于包装和运输的总成本基数相对较小,因此分摊到每个月饼礼盒约为2-4元/盒,在总成本构成中占比一般不会超过5%。

图4 月饼成本构成

资料来源:北京商报,国信证券经济研究所

由上述分析可见,每个月饼礼盒的总成本之所以会存在60-120元/盒的两倍价差,最大的源头在于发行数量是否足够多,从而能够更多地分摊礼盒设计部分的总成本。

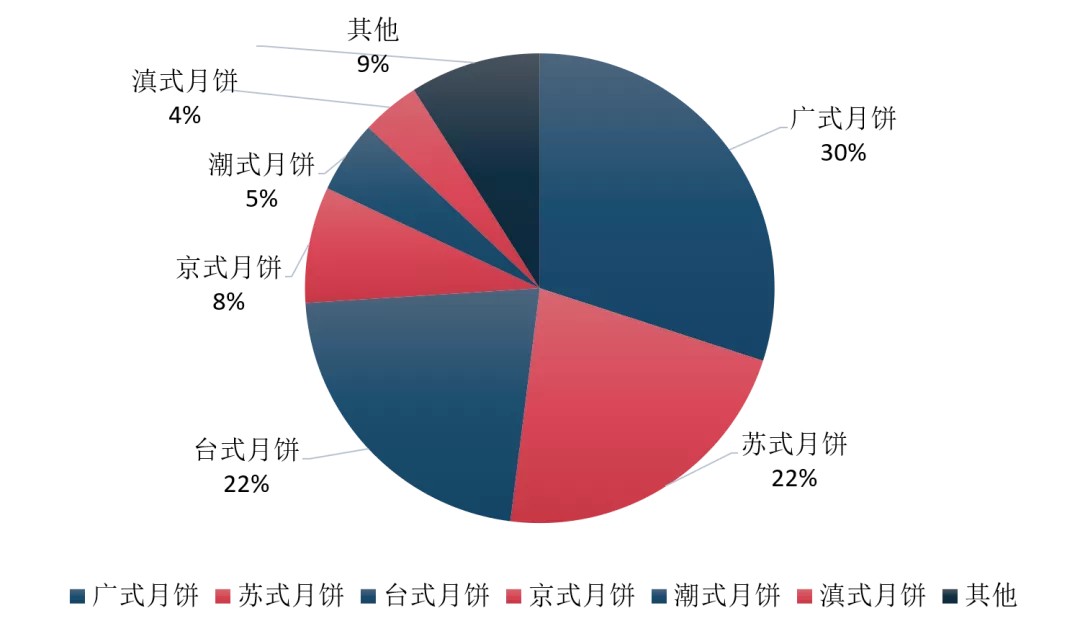

图5 广式月饼市占率

资料来源:艾媒咨询,《中欧商业评论》

财报显示,2019年广州酒家月饼系列产品营业收入12亿元,销售量1.2万吨。这份销量在全行业中也名列前茅,位列艾媒咨询《2019中秋月饼线上销售份额品牌》前十。

并且,为了推动月饼这个“三好学生”的销售,广州酒家采取了一系列抗击老字号“老龄化”的有效手段。广州酒家分别与愤怒的小鸟、漫威、宝可梦等知名IP联动,推出了带有蜘蛛侠、钢铁侠、精灵球等标志的跨界月饼和IP礼盒。广州酒家集团利口福食品有限公司副总经理郑明坤曾在媒体采访中表示:“80后、90后成为真正的消费主流,我们必须要把传统进行传承和创新改良,以更好地传递给现在的年轻人。”

从数据而言,广州酒家月饼销售的比重甚至都超越了餐饮版块。截至2019年3季度,广州酒家餐饮版块的毛利率虽然高达60%,但由于近年来公司餐饮业增速趋于平稳,因而对毛利贡献占比仅为27~30%区间。与之相比,月饼版块可谓是标准的“模范学生”——月饼版块收入占总营收比重接近40%,高于餐饮版块30%以下的比重,且月饼毛利率约为62%,对公司整体毛利贡献占比达45%~50%。

图6 广州酒家收入构成情况和核心业务收入占比

资料来源:Wind,公司公告,国信证券经济研究所

与同为餐饮业的老字号相比,广州酒家对于月饼这条第二曲线的选择可谓极有先见之明。2011年,当全聚德、狗不理等老字号依然主打老字号餐饮品牌的形象时,根据国信证券经济研究所数据,广州酒家的月饼业务已然占据了营收的近半壁江山,成为老字号第二曲线转型当之无愧的先驱。

“模范学生”的月饼业务

但找到了月饼赛道,并不意味着就此十全十美。

克里斯坦森在《创新者的窘境》中提到:“每十家企业,大概只有一家能够维持良好的增长势头。”也正是因此,第二曲线理论被企业家们奉为圭臬,在自身增长面临极限点前,找到新的发展方向成了可持续发展的增长圣经。

图7 第二曲线

既然第一曲线会有极限点,第二曲线亦然。

据业内人士透露,月饼其实也分大小年。当大年时(中秋国庆相隔天数越小),月饼销量往往较好,当小年时(中秋国庆相隔天数越多),对应需求往往较少,月饼销量也偏少。随着星巴克等品牌逐渐加入月饼大军,再加上李子柒、AKOKO等网红品牌的崛起,也带来了传统月饼的同类替代品,若是在月饼小年叠加外在竞争者的冲击,将会影响到当年业务总收入。

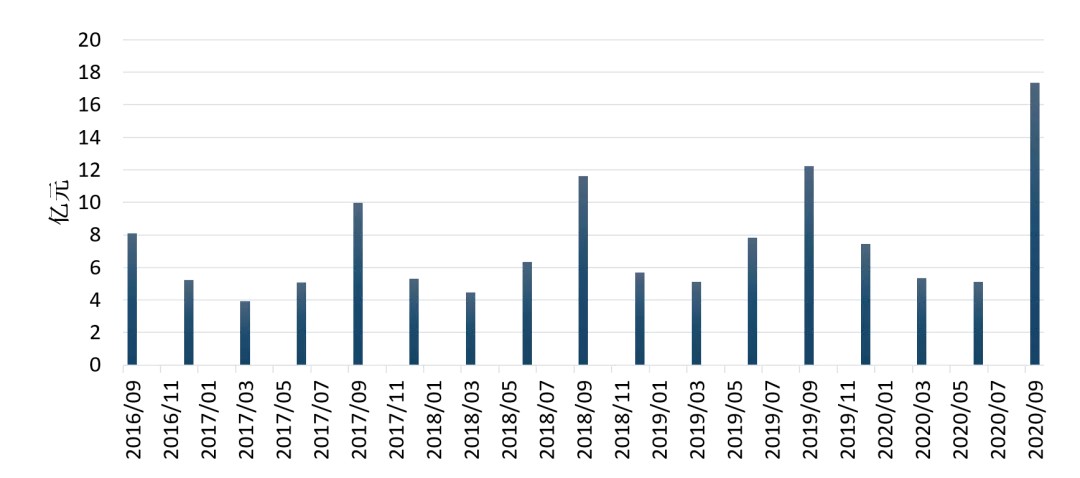

此外,即使是在月饼销量极佳的大年,依然躲不开强烈的季节性。毕竟人们只有在中秋前后才会购买月饼,而这就导致了该部分销售额集中在每年的第三季度。这份季节性对现金流的影响究竟有多显著?

2020年第三季度,广州酒家销售商品、提供劳务收到的现金流量为17.35亿,而2020年第一季度和第二季度销售商品、提供劳务收到的现金流量分别为5.1和5.34亿,即上半年销售商品、提供劳务收到的现金流量总量仅为第三季度的60%。

图8 广州酒家季度现金流情况

资料来源:Choice数据库,《中欧商业评论》

更何况,中秋赏月与吃月饼虽然是悠久的习俗,但这份人情往来也与商务礼品相挂钩,政策或是企业环境的变动,都会对需求端造成显著影响。在对“三公消费”的限制逐渐落实的那些年份里,企业高端送礼的需求就经历过大幅降低,据中国产业信息网数据,在“三公消费”限制政策出台的后两年里,中国月饼产量分别下降了21%和6%。

如何才能更好地缓冲外在环境变化所带来的不确定性,以及月饼销售自身强力的季节性影响?

广州酒家用行动进行了回答:在拥抱月饼这条第二曲线的同时,广州酒家也从未放弃对第三条增长曲线的拓展。

速冻食品的协同效应

广州酒家寻找的下一个增长点在于速冻食品。

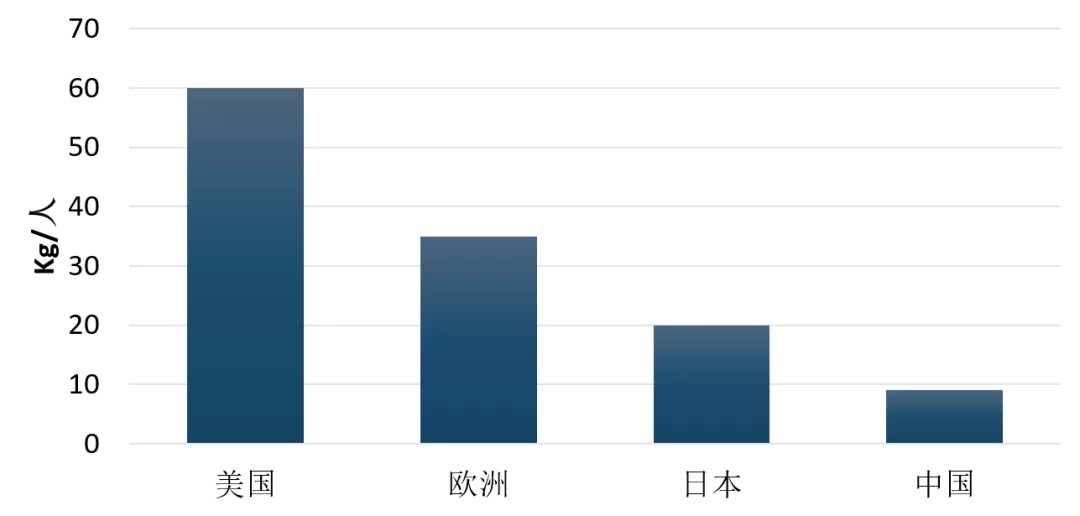

如果细究这份选择,会发现从产业规模而言,中国速冻食品目前的市场算不上很大。中国人均速冻食品消费仅有9kg,与之相比,美国速冻食品人均消费量则达60Kg/人,是中国的近7倍。更何况,中国的速冻行业本身起步就较晚,20世纪50年代,美国速冻食品已经广受欢迎,而中国的速冻食品直至80年代才堪堪起步。

图9 速冻食品人均消费量

资料来源:前瞻研究院,《中欧商业评论》

那么,为什么广州酒家会做出这项选择?

答案很简单。既然在进行第二曲线的赛道选择时,对产业链的拓展可以视作理想的方案,那么在第三曲线选择赛道时亦如是。

对广州酒家而言,速冻食品的选择并非贸然进入全新的领域,而是将餐饮业务以另一种形式延续。但速冻食品的风险点在于销售前期对品种的选取,因为与客户走进餐厅点餐,现场根据食材生产的模式不同,涉足速冻食品意味着要必须事先批量生产。

怎样才能做出最优选择,提前布局广受消费者欢迎的速冻食品?

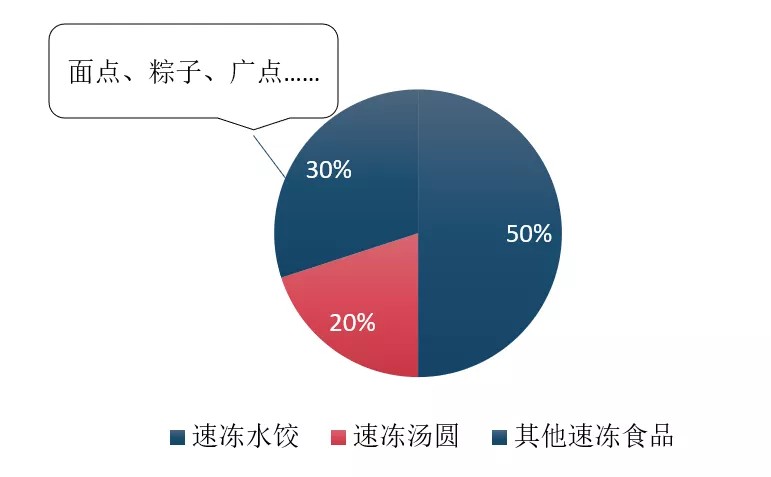

关键在于对速冻食品细分赛道的选取。提起速冻食品,大部分人的第一印象是水饺、汤圆,而这也构成了中国速冻市场70%的份额。但广州酒家选择的是一条少有人走的小径——“其他类”项目下的广式点心。这份选择的原因其实不难理解,作为一家以粤菜起家的知名地方老字号,广州酒家在广式点心方面有充足的发言权。

图10 速冻食品市占率

资料来源:东兴证券研究所,《中欧商业评论》

更何况,从行业竞争情况而言,传统速冻米面品类竞争格局已基本确定,CRn指数是计算行业集中度,从而体现市场的竞争和垄断程度最常见指标之一。传统速冻类市场被三全、思念、湾仔码头三大企业占据半壁江山,前三大企业集中度CR3≈64%,而面点类速冻食品市场格局相对分散,从行业赛道而言,更有利于广州酒家后来者居上。

赛道的选择需要战略眼光,后期的经营生产则需要长期的智慧。虽然有着“食在广州第一家”招牌的加持,但怎样才能让广式速冻点心这个小众赛道的产品被整个市场广泛接受?怎样才能让一块带有地域性的老字号品牌,被更多来自五湖四海的年轻人所认知并尝试?

广州酒家有自己的方法——利用公司在餐饮业的长期优势,将协同效应最大化。

协同效应原为一种物理化学现象,又称增效作用,后被应用到了管理学界,指的是在企业生产,营销,管理的不同环节,不同阶段,不同方面共同利用同一资源而产生的整体效应,形成“1+1>2”的力量。

在广州酒家的经营战略中,无论是第二曲线或是第三曲线方向的选择,协同都是绕不开的关键词。如果说月饼的协同效应更多是体现在无论是做菜或是生产月饼,底层原料的集中采购和食品加工的环节皆可打通,那么在速冻食品上,广州酒家将这份协同发挥到了极致。

餐饮与速冻食品对于成本的消耗有本质的差别。餐厅的成本主要来源于店面与人力,但基本不会来源于食材浪费。毕竟餐厅的模式是先点单、后做菜,厨房是根据已知的客户需求做菜,甚至还可以精确到“少辣”“不加香菜”“多放点葱”这类细枝末节的要求。而速冻食品模式意味着要事先批量生产,客户具体需求是未知的,如果选择了不受欢迎的速冻产品种类,或是口味并不合市场心意,那么前期批量的生产制造就直接沦为浪费。

作为一家成立80余载的老牌餐厅,广州酒家有得天独厚的优势。每天餐厅的顾客的点单情况就是最前沿的广式速冻点心市场情报,让公司得以直接精准定位市面上最畅销的广州菜式。

并且,当市场出现了新的点心式样,但尚不知是否要在速冻食品上“跟风”,是否能通过大批量生产盈利时,顾客们再次成为了第一手的“试金石”,广州酒家还可以及时通过对顾客反馈意见的收集,决定是否要改进口味、是否要大规模制成速冻食品。

这份“前店试菜,后厂量产”的经营模式让广州酒家在广式速冻食品的生产销售上,获得了其他速冻食品厂商难以匹敌的竞争优势。

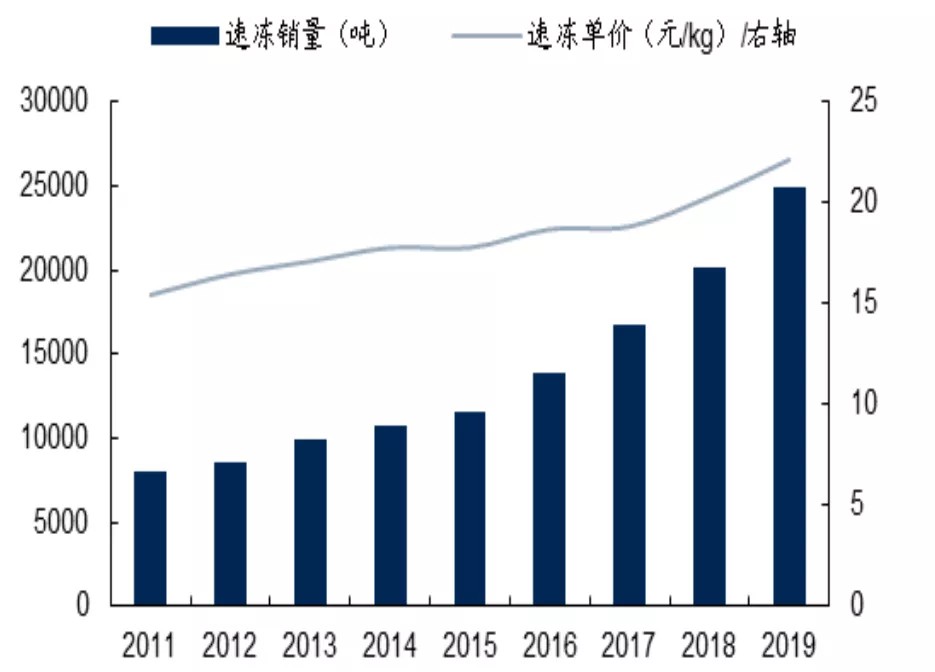

速冻食品的出现还有另一项优势——更好地缓冲月饼小年或是需求端影响所带来的冲击。前文曾提到,2012年对“三公消费”的限制曾让中国的月饼市场大受影响,在此后,广州酒家不断加大对于速冻食品的发展,截至2019年,速冻食品占营收比重达18.5%,较2012年的10.68%大幅增长。

图11 速冻业务量价变化情况

资料来源:国信证券经济研究所

并且,速冻食品的协同效应不止体现在生产与制造,还体现在危机时刻的运营。曾几何时,2020年春节之后的广州酒家因为疫情陷入了焦灼:18家餐饮店的租金、2000多名员工的工资、闭门不出的冷清城市。面对生意低落的餐饮业,虽然广州酒家的月饼及速冻食品业务能提供营收助力,但巧妇难为无米之炊,众多回家过年的员工因疫情被滞留在老家,无法满足产能需求。

彼时,齐聚食品生产和餐饮业务的优势再度体现,广州酒家直接从冷清的餐饮板块借调了上百名员工到食品生产领域,较之于疫情期间其他企业通过外包方式租借员工,广州酒家内部“灵活用工”的方式更为高效,通过不同板块的联动协同,实现了在特殊场景下的人效最大化。

与众多的餐饮老字号相同,广州酒家拥有极具特色的地方菜肴和响当当的餐饮品牌;与众多的餐饮老字号不同,广州酒家的业务并没有止步于经典传承的地方菜系,而是在餐饮与食品的共同驱动之下,让企业得以从群鲨环伺的餐饮红海中脱身,寻找到了既能发挥现有品牌及特色,又能拥有发展空间的栖身之地。

从餐饮到月饼,再到发展速冻食品,广州酒家在走出了一条循序渐进的产业链拓展之路的同时,不断拓宽业务边界,用第二曲线的月饼业务缓解了餐饮版块增长势能受限的压力,又用第三曲线的速冻食品业务缓冲了月饼强烈的季节性,并将餐饮版块的协同效应最大化。当疫情所带来的不确定性间或发轫,在后疫情时代,广州酒家能否凭借月饼和速冻的加持,持续保持营收增长?让我们拭目以待。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。