编者按:本文来自微信公众号 天下网商(ID:txws_txws),作者:章航英,编辑:吴羚玮,创业邦经授权转载,

青城山下白素贞,青城山上长联绝。

四川省旅游资源丰富,尤以距离成都市区约50公里的青城山、都江堰最为知名。青城山因林木茂盛、四季常青,有“青城天下幽”和“西蜀第一山”的美誉。都江堰是著名古代水利工程,被称为“活的水利博物馆”,造就了“天府之国”。

而靠着在青城山和都江堰经营索道和观光车业务,成都市青城山都江堰旅游股份有限公司(以下简称“青都旅游”)在近期向深交所发起了IPO冲击。

如若青都旅游成功上市,将会是时隔20多年后,四川省内上市的第二家景区旅游公司,上一家是“峨眉山”。

此前,受疫情直接影响,旅游业受到重挫,文旅投资更是犹如冰封。青都旅游这些年也经历业绩跌宕,2020年营收1.18亿元,2022年上半年收入仅为1753万元左右。

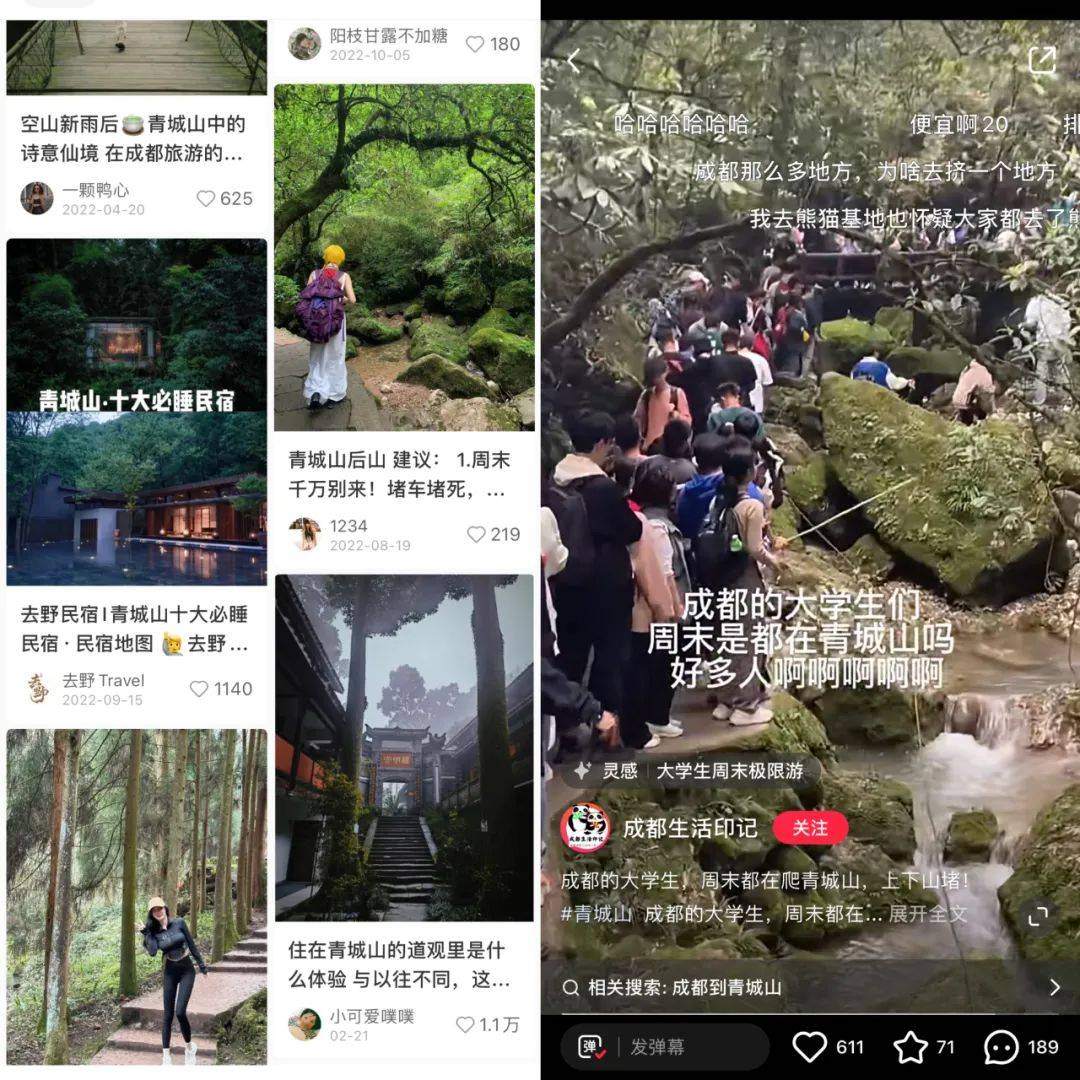

随着疫情后旅游热情回归,年轻人一窝蜂“上山”,露营、徒步、“寺庙游”,周末的青城山山路开始拥堵,幽静的山间重归热闹。小红书上,关于“青城山”有超过8万篇笔记。

此次青都旅游IPO,也给文旅股市场带来了一抹“绿意”和生机。事实上,不止青都旅游,最近在IPO路上的,还有背靠恩施大峡谷的湖北省鄂旅投旅游发展股份有限公司(下称“鄂旅股份”),以及围绕云台山景区从事旅游客运、演出的企业云台山旅游。

但翻看招股书,守着“金矿”、靠山吃山的青都旅游,业务结构相对单薄。但它或许可以作为一个窗口,让我们一窥国内文旅企业的“甜蜜”与“苦闷”。

靠山吃山,“躺平式”赚钱

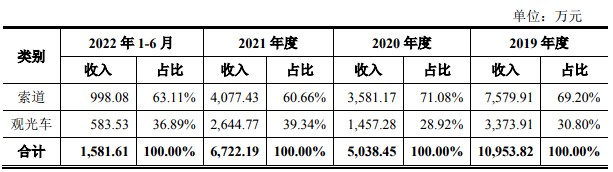

两项业务——索道和观光车运营业务,撑起了青都旅游超过9成的营收。

报告期内(2019年至2021年及2022年上半年),公司主营业务收入分别为 1.1亿元、5038.45 万元、6722.19 万元和 1581.61 万元。具体来看,近1千米的索道贡献营收大头,占主营收入6成。

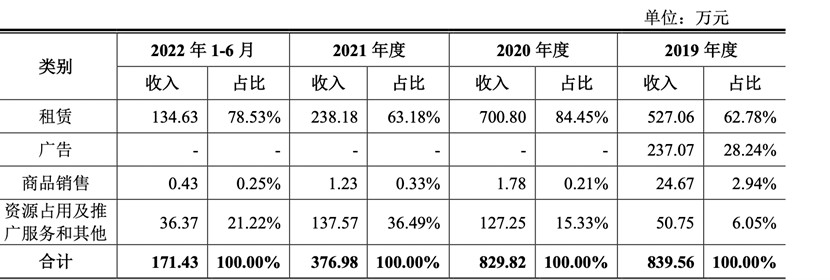

青都旅游的前身是一个影视公司,曾负责代理都江堰市新闻中心的广告宣传业务,经历一系列腾挪变化后,已经剥离广告业务。如今广告业务收入几乎可以忽略不计,和租赁、商品销售、推广服务等被计入了其他业务,加起来整体收入不到千万元。

如此看起来,青都旅游与其说是旅游公司,倒更像一家交通运输公司。

不过,就凭着这两项旅游“刚需”业务,青都旅游毛利率颇高。2019年至2021年,青都旅游综合毛利率都超过了60%,2019年甚至达到77.06%。其中索道业务2019年毛利率为81.04%。

鄂旅股份也同理,索道业务占其总收入60%以上,且索道业务2019年毛利率近75.8%,换算下来一条索道一年毛利约7000万元,后期因疫情影响有下降。

但因为业务单一,青都旅游的业绩也颇容易受到疫情等影响。2022年1-6月营业收入同比下降54.75%,净利润同比下降82.49%。疫情前毛利率颇高的索道业务,在2022年上半年也仅为26.19%。

值得注意的是,在一众旅游企业中,青都旅游受疫情影响算小。黄山旅游和峨眉山旅游在2022年上半年,净利润分别下跌超过577.34%和704.2%。

在招股书中,青都旅游称这体现了公司“更强的韧性和稳定性”,但《天下网商》发现,这或许是相比前两者而言,青都旅游体量较小、受影响更有限的缘故。

在疫情影响前的2019年,黄山旅游和峨眉山旅游的净利润分别在3.6亿元和2.2亿元,而青都旅游净利润则只有6000多万元。

寻找新“故事”

再大的“金矿”也有尽头。

如果细究起来,索道和观光车业务的钱虽然好挣,但天花板明显。

若想增收,要么接待更多游客,要么提高票价。目前,一个成人乘坐青城山索道,单趟35元,双程60元。观光车单程票价20元,双程35元。由于青城山是国家级风景名胜区,收费标准需要政府部门审批,对于这类承载历史文化的自然风光,国家向来不支持高价,涨价很难。

难涨价,只能把希望寄托于吸引更多游客。青城山的游客最大承载量是3万人次/日,但其索道和观光车的上坐率并不高。索道上座率从2019年的34.06%跌到2022年上半年的8.22%,观光车的上座率从2019年的31.21%跌到2022年上半年的6.44%。

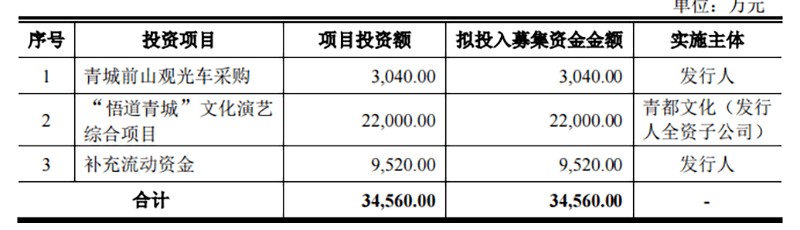

最根本的原因,还是在于青都旅游的业务太单一了。一些相对成熟的旅游企业,比如峨眉山等,就包括了门票、索道、酒店、茶叶、旅行社、演艺等多项业务。在招股书中,青都旅游也想讲一个“升级”故事,拓展演艺项目。此次IPO计划募集的3.46亿元中,2.2亿元拟投入“‘悟道青城’文化演艺综合项目”。

比起一家单纯的运输公司,一家文化旅游公司在资本市场的想象力显然更丰富。在A股市场上,主做演艺业务的宋城演艺市值达440亿元,远高于一众景点旅游公司。从《宋城千古情》开始,宋城演艺将杭州宋城的模式复制到了三亚、丽江、西安等地。从毛利率及净利润率看,平均项目毛利率超过70%,净利润率超过50%。

丽江股份也曾在2011年收购印象旅游,开拓了文艺演出领域,在当年迎来业绩的爆发。

这似乎是一个值得尝试的模式。但其风险点在于,相比索道和观光车,演艺业务的专业性更高,涉及内容创作、运营管理和营销推广。这些方面青都旅游并没有经验和积累。

再看宋城演艺,也早已并购了去年在港股上市的数字娱乐平台花房集团,将触角伸到了音视频直播娱乐和社交网络服务等领域。

不管如何,开拓演艺事业,青都旅游正在迈出多元化第一步。相较而言,鄂旅股份则继续押注索道业务,计划将此次IPO募集的资金全部投入两大索道项目建设。

文旅市场等待春天

生活在重新回归,“报复性”旅游也在各地涌现。作为距离成都最近的5A景区,青城山挤满了放风的年轻人。

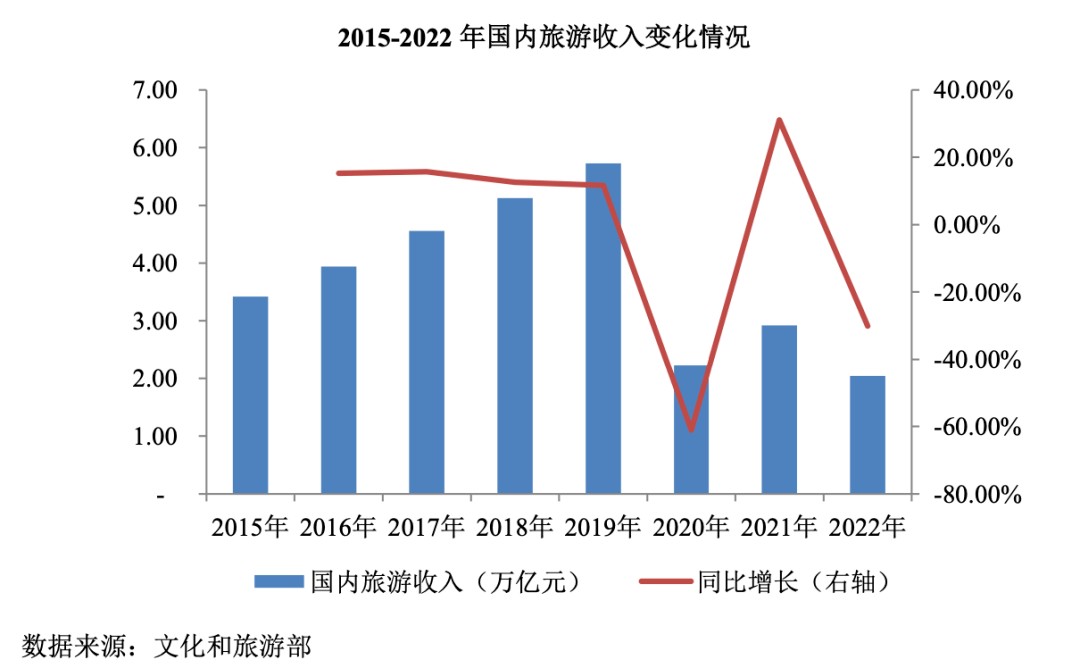

中国旅游研究院2月发布的《2022年中国旅游经济运行分析与2023年发展预测》显示,预计2023年,国内旅游人数约45.5亿人次,同比增长约80%,约恢复至2019年的76%,实现国内旅游收入约4万亿元。

文旅企业此番IPO动作频频,一方面需要弥补疫情期间的资金损失,另一方面也希望把握回暖机遇,承接更多游客。

在一级市场,文旅相关项目也有活跃迹象。比如马蜂窝时隔四年后,在今年2月获得贵阳创投等机构的F轮融资,巨象文旅、享梦游、小鹭旅行等也都获得了新融资。

一直以来,文旅行业在资本市场上并不受热捧。一方面,由于其具有历史文化属性,受到监管限制较多,比如门票收入不能作为上市公司收入的规定,就排除了大部分景区旅游企业。另一方面,传统模式旅游企业依赖索道、观光车等收入,想象力有限,且受到宏观因素影响较大。

上市难、估值低、缺乏成长空间,文旅企业一直很难。但从另一角度,一些文旅景点企业,也存在着路径依赖,躺着挣钱,“不思进取”的弊端。若想走出困境,最重要的还是要摆脱“靠山吃山”的模式。

一处景点的历史文化虽珍稀璀璨、源远流长,也需要有持续历久弥生的魅力。与其等着游客上门,文旅企业们或许需要将一部分精力放在如何挖掘更多文化内涵,找到更多与现代社会的契合点,为其注入新的生命力。

在未来规划中,青都旅游也表示,公司会扩展旅游演艺为核心的文旅综合体项目运营、沉浸式旅游、特色旅游IP开发等业务,丰富旅游产品线。

文旅市场随着疫情后复苏,已有水花。不少文旅企业也有了更多新的尝试。此前,已有敦煌、三星堆等将景点以打造IP的方式体系化运营,爆款频出的同时,也拓宽了边界。“生活在别处”,文旅始终是心灵的慰藉。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。